3. FPが解説!住宅ローン「変動型→固定型」へ借り換えるメリット・デメリット

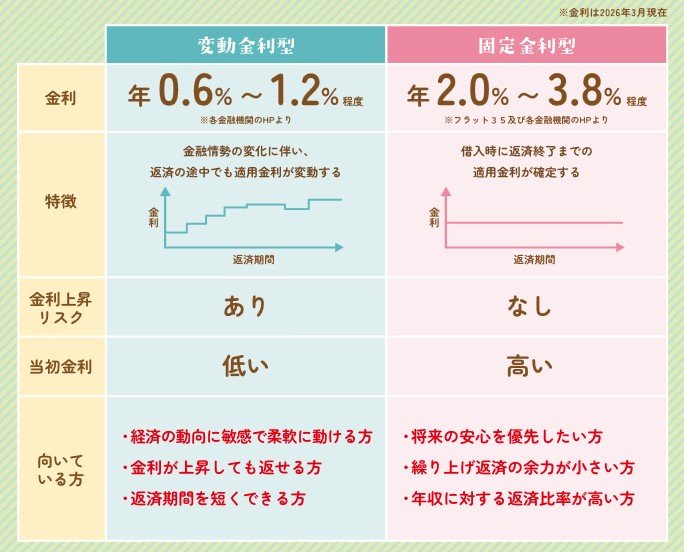

現在の市場金利は、変動金利型が年0.6%〜1.2%程度、固定金利型が年2.0%〜3.8%程度(※2026年3月時点)となっています。これらを踏まえ、変動型から固定型へ借り換える際のメリット・デメリットを整理しましょう。

3.1 【メリット】金利上昇の不安から解放!返済額が確定し家計管理がラクに

固定金利への借り換えにおける最大の恩恵は、「今後どれだけ金利が上がっても返済額が変わらない」という安心感です。変動型は半年に一度金利が見直されるため常にリスクがつきまといますが、固定型は完済(または指定期間終了)まで適用金利がロックされます。

これにより毎月の支出が完全に読めるようになり、教育費や老後資金といった中長期的な家計の計画が非常に立てやすくなります。

《固定金利型が向いている方》

- 将来的な安心感を最優先したい方

- 手元の資金に余裕がなく、繰り上げ返済のコントロールが難しい方

- 年収に対する年間の返済比率が比較的高めの方

3.2 【デメリット】毎月の返済額アップに要注意!数十万円の「諸費用」も

一方で、あらかじめ押さえておきたいポイントは、目先の返済負担が増える可能性がある点です。固定金利は変動金利に比べて当初の金利設定が高いため、借り換えによって毎月の支払額や総返済額が増加するケースが多く見られます。事前にシミュレーションを行い、増額分が家計の許容範囲内かをシミュレーションすることが不可欠です。

さらに、借り換えの際には金融機関への事務手数料、保証料、抵当権の設定費用などでトータル数十万円単位の諸費用がキャッシュで必要になります。ローンの残高が少ない場合や、残り期間が短い場合は、諸費用を払ってまで借り換えるメリットが出ないこともあるため注意が必要です。

4. まとめにかえて

日本銀行による追加利上げの観測もくすぶる中、住宅ローンを抱える方にとって金利の動向はこれまで以上に無視できない要素となっています。リスクを回避するために固定金利へ借り換えることは有効な防衛策の一つですが、それには毎月の返済額アップや諸費用負担といったコストが伴います。

それぞれの特徴や「向いている人の条件」をご自身の状況と照らし合わせ、ライフプランに合致した選択を心がけましょう。

参考資料

- 日本銀行「政策委員会 金融政策決定会合 議事要旨(2026年6月15、16日開催分)」

- J-FLEC(金融経済教育推進機構)「金融政策ってなにをするの?」

- 住宅金融支援機構「住宅ローン利用者の実態調査」

- 国土交通省「住宅ローンの常識が変わる!?」リーフレット

村岸 理美