会社員として働いてきた人にとって、老後の収入の柱となるのは国民年金に上乗せされる厚生年金です。

ただし、将来受け取る年金額は現役時代の収入や加入期間によって変わり、実際の振込額は税金や社会保険料の影響も受けます。

本記事では、平均年収400万円・加入期間38年のケースで年金額を試算し、厚生年金の平均受給額や年金から差し引かれる主なお金について確認していきましょう。

1. 国民年金と厚生年金の違いとは?仕組みや対象者をおさらい

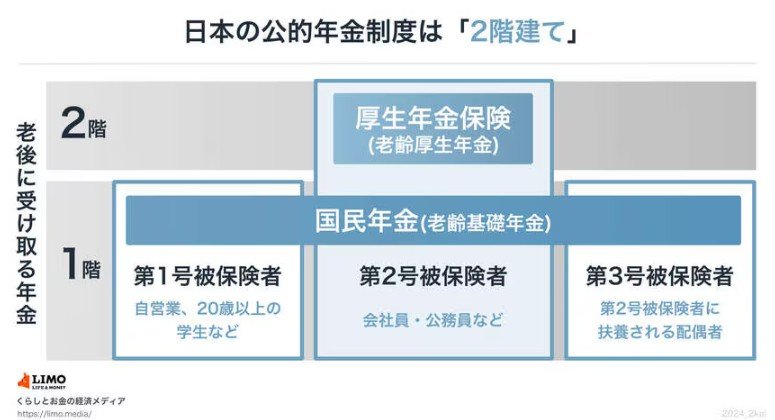

日本の公的年金制度は、以下のように「国民年金」と「厚生年金」の2階建て構造になっています。

1.1 【第1階部分:国民年金(基礎年金)】

- 対象:日本国内に住んでいる20歳以上60歳未満のすべての人

- 保険料:一律

- 受給額:保険料を納めた期間に応じて支給

国民年金は、日本の公的年金制度の土台となる部分です。

自営業者やフリーランス、学生、無職の人だけでなく、会社員や公務員、その配偶者なども対象に含まれます。

原則として、20歳から60歳までの40年間にわたり保険料を納めると、老齢基礎年金を満額受け取れます。

一方で、未納期間や免除期間がある場合は、将来の年金額が少なくなる場合があります。

1.2 【第2階部分:厚生年金】

- 対象:会社員、公務員など

- 保険料・年金額:現役時代の収入や加入期間によって決まる

- 将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

厚生年金は、会社員や公務員などが加入する年金制度です。

国民年金に上乗せされる仕組みのため、厚生年金に加入していた人は、老後に老齢基礎年金と老齢厚生年金の両方を受け取れます。

将来の年金額は、現役時代の収入や加入期間によって変わります。そのため、同じ会社員でも、働いた年数や収入水準によって受給額に差が出ます。