5. 老後は年金だけで十分なのか 家計収支から見える現実

少子高齢化が進むなか、公的年金の実質的な給付水準は、将来的に低下する可能性も指摘されています。

公的年金は一生涯受け取れる大切な収入源であり、老後生活の基盤となる制度です。しかし、年金だけで現役時代と同じような生活水準を維持できる人は、それほど多くありません。

では、現在のシニア世代は実際にどのような収入で生活を支えているのでしょうか。

J-FLEC(金融経済教育推進機構)の調査をもとに、「老後の資金源」に関するデータを確認してみましょう。

- 就業による収入:60歳代の42.5%が労働でカバー

- 金融資産の取り崩し:70歳代になっても27.6%が 貯蓄を切り崩す

(※二人以上世帯のデータ。単身世帯でも同様の傾向)

データからは、60歳代では4割以上が就労収入を得ており、本格的な年金生活を送る70歳代になっても、およそ3割の世帯が毎月貯蓄を取り崩して暮らしていることが分かります。老後資産が少しずつ減っていくことに不安を抱える人は少なくありません。

5.1 増加する「働くシニア」

近年は、定年退職後も何らかの形で働き続けるシニアが増えています。

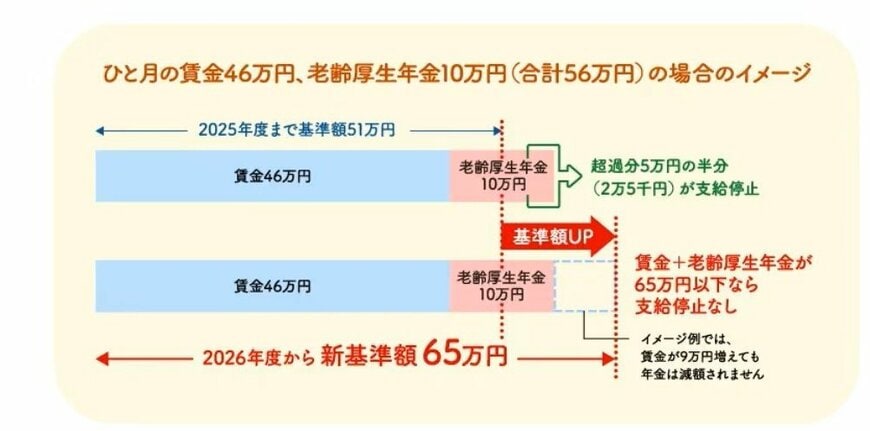

こうした就労を後押しするため、働きながら年金を受け取る際の支給停止基準となる在職老齢年金制度は、2026年4月から基準額が月額51万円から65万円へ引き上げられました。

これにより、「働き過ぎると年金が減るのでは」という不安を以前ほど気にせず、収入を得ながら生活費の不足分を補いやすい環境が整っています。

また、高齢期には医療費や介護費に加え、持ち家であれば修繕費などの支出も発生します。こうした将来の負担に備えるためにも、早いうちから資産形成に取り組むことが大切です。

6. 老後の収入源は一つではない 「年金+α」を取り入れた資金計画

公的年金は老後の生活を支える中心的な収入ですが、物価上昇や長寿化が進む現在では、「年金だけで生活する」のではなく、複数の収入源を組み合わせる考え方が広がっています。

老後の家計を安定させるためには、公的年金を基本としながら、就労による収入や自分で準備した資産を組み合わせるという選択肢も有効です。

6.1 働き続けることが老後の家計を支える

前章で紹介したように、健康寿命の延伸や人手不足を背景として、65歳を過ぎても働き続ける人は年々増加しています。

2026年4月には在職老齢年金制度の支給停止基準額が月額65万円へ引き上げられ、一定の収入を得ながら年金を受給しやすい環境が整いました。

現役時代のようなフルタイム勤務だけでなく、短時間勤務やパートタイムなど、自分の体力やライフスタイルに合わせた働き方を選ぶことも、毎月の生活費を補う有力な方法といえるでしょう。

6.2 iDeCoや新NISAなどを活用した資産形成も選択肢

老後資金を準備する方法としては、公的年金に加え、私的年金制度や資産形成制度を活用する方法もあります。

たとえば、iDeCo(個人型確定拠出年金)は、掛金が全額所得控除の対象となるなど税制上のメリットがあり、老後資金を計画的に積み立てやすい制度です。

また、新NISAは運用益が非課税となる制度で、長期・積立・分散投資による資産形成を後押ししています。このほか、個人年金保険などを利用し、公的年金に上乗せする収入を準備する方法もあります。

老後の暮らしを支える収入源は、公的年金だけではありません。就労収入や私的年金、資産運用などを自分の状況に応じて組み合わせることで、将来の家計により安心感を持たせることにつながるでしょう。

7. まとめにかえて|年金を軸に老後の家計を考える

今回は年金受給額の実態や家計の現状を確認しました。増額改定が続いても物価高や天引きの影響で、負担感は小さくありません。

年金制度は煩雑ですが、現役時代から「知ろうとすること」が大切です。

「将来いくらもらえるか」だけでなく、税金の天引きや働き方による影響、繰上げ・繰下げ受給などの仕組みは、65歳になっていきなり知っても自分に合わせて活用しにくいものです。

しかし、早く現実を知れば打つ手は増やせます。

長く働いて収入を確保しつつ、新NISAやiDeCoなどの税制優遇制度の活用も視野に入れながら、「自分年金」を育てていく視点も求められていくでしょう。

公的年金だけに頼るのではなく、制度のリアルを知り、今から少しずつ備えを進めることが、ゆとりある老後への第一歩となります。