3. 厚生年金の受給額は増えている?受給実態を確認する

続いて、厚生年金の受給状況について見ていきます。

厚生年金の被保険者は、勤務先などに応じて、第1号(民間企業の会社員など)、第2号(国家公務員)、第3号(地方公務員)、第4号(私立学校教職員)の4つに区分されています。

ここでは、加入者の大半を占める「第1号被保険者」の受給状況を確認していきましょう。

なお、以下で紹介する厚生年金の平均受給額には、1階部分である基礎年金(国民年金)の金額も含まれています。

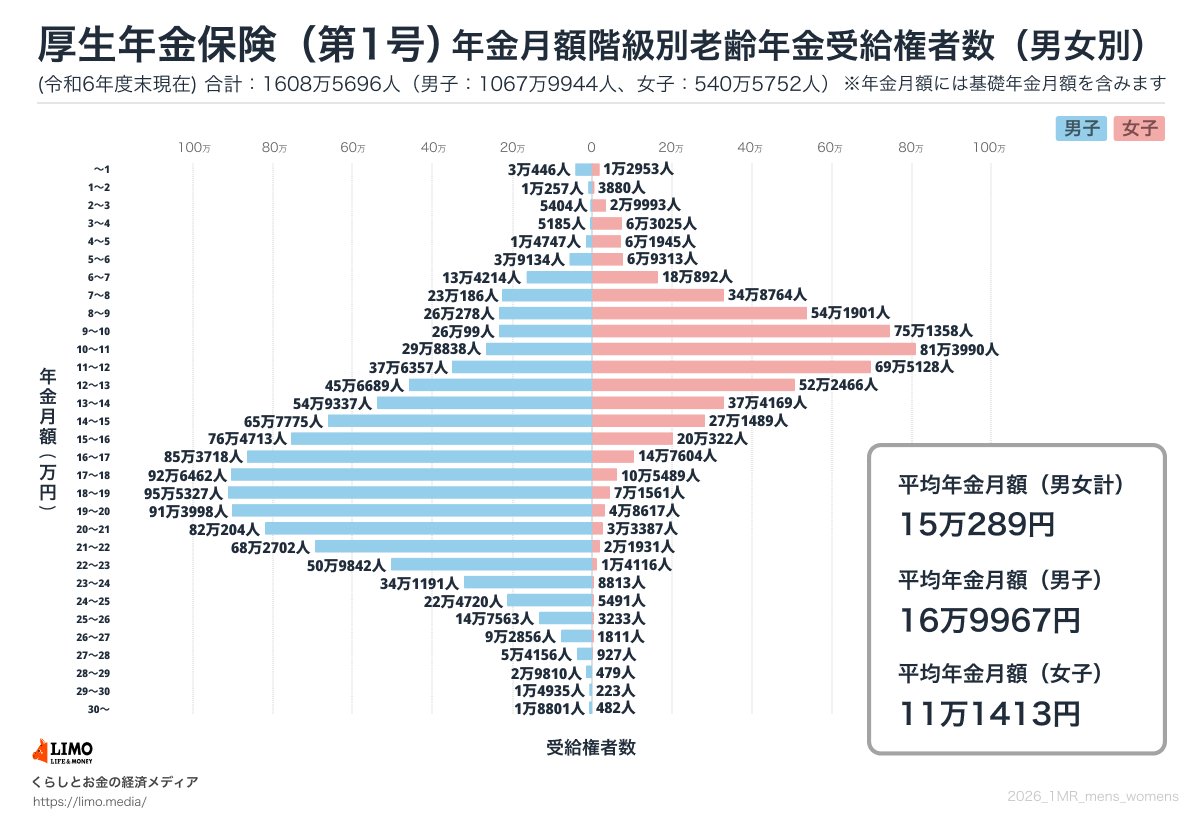

3.1 厚生年金《平均年金月額》※基礎年金部分を含む

厚生年金《平均月額》

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

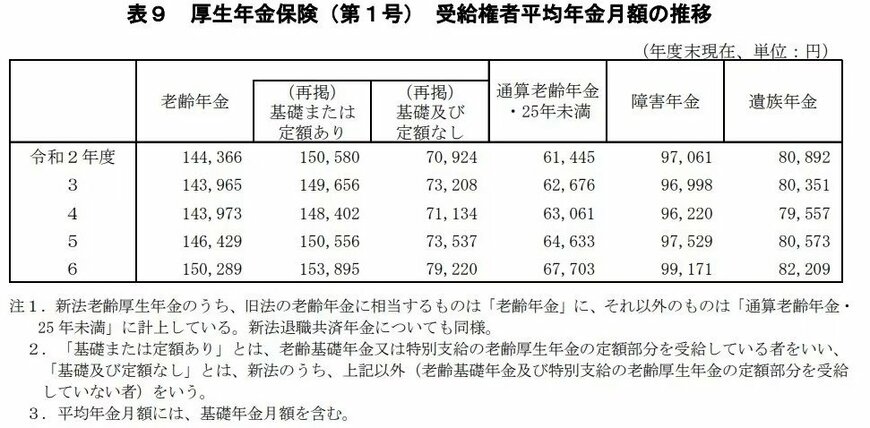

こちらも同様に、直近5年間の全体の平均額の推移を見てみます。

3.2 〈直近5年間の厚生年金 平均年金月額の推移〉

- 2020年度:14万4366円

- 2021年度:14万3965円

- 2022年度:14万3973円

- 2023年度:14万6429円

- 2024年度:15万289円

推移を見ると、国民年金・厚生年金ともに、ここ数年は平均受給額が緩やかに増加しています。

さらに前述のとおり、2026年度の年金額もプラス改定となりました。

しかしその一方で、多くのシニア世代は、物価上昇によって生活にゆとりを感じにくくなっているのが実情です。

実際、2026年度の年金改定で基準となった物価上昇率は3.2%でしたが、年金の引き上げ率(※)はその水準には及びませんでした。

年金額そのものは増えているものの、食料品や日用品など生活に欠かせない支出の値上がりが続いているため、年金の実質的な価値は目減りしているのが現実といえるでしょう。

※国民年金(基礎年金)1.9%、厚生年金(報酬比例部分)2.0%

4. 手取り額に差が出る 年金から天引きされる税金・社会保険料

もう一つ押さえておきたいのは、ここまで紹介してきた平均年金額は、あくまでも支給前の「額面」の金額であり、その全額が手元に入るわけではないという点です。

公的年金は現役時代の給与と同じように、税金や社会保険料があらかじめ差し引かれる「天引き」の仕組みが採用されています。そのため、実際に受け取れる金額(可処分所得)は、表示されている年金額より少なくなります。

4.1 老齢年金から天引きされる税金や社会保険料にはどんなものがある?

年金から控除される主な税金や社会保険料には、次のようなものがあります。

- 直接税(所得税、個人住民税)

- 社会保険料(国民健康保険料・後期高齢者医療保険料などの健康保険料、介護保険料)

差し引かれる金額は、年金額や居住している自治体などによって異なりますが、65歳以上の無職夫婦世帯では、平均すると収入のおよそ12~13%が税金や社会保険料などの非消費支出として差し引かれるケースが多くみられます。

実際の受給額には個人差がありますが、「物価上昇」と「税・社会保険料の天引き」という二重の負担を考えると、「年金だけで老後を暮らすこと」に不安を感じる人が少なくないのも自然なことといえるでしょう。