3. ROE21.4%の優良財務。しかし余剰資金の行方に課題

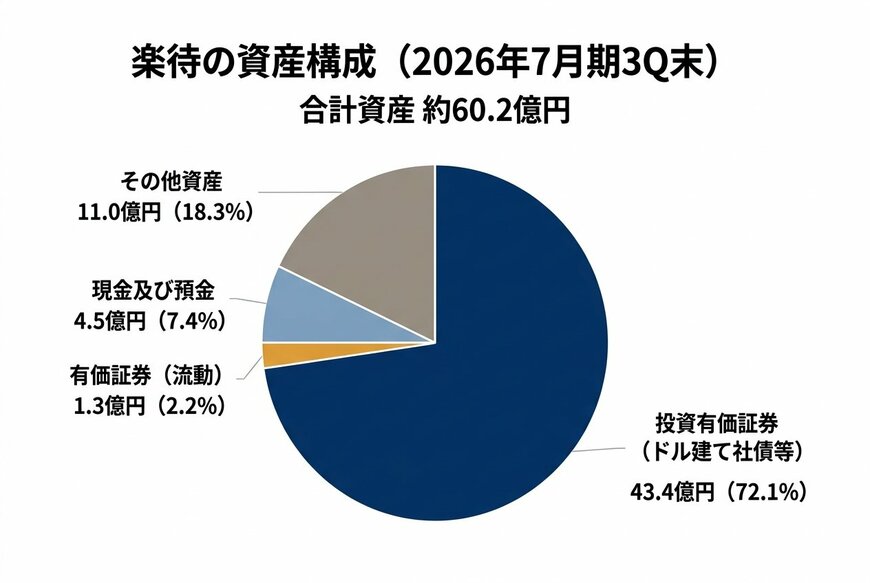

楽待の資産構成(2026年7月期3Q末)3/4

出所:楽待株式会社「2026年7月期 第3四半期 決算短信」を基にイズミダイズム作成

企業の稼ぐ力を測る重要な指標に「ROE(自己資本利益率)」があります。これは、株主から集めたお金(自己資本)を使って、どれだけ効率よく利益を上げたかを示すものです。

経済産業省がまとめた「伊藤レポート」では、日本の上場企業は最低でも8%のROEを目指すべきだと提唱されています。

楽待の前期(2025年7月期)のROEは21.4%と、この目安を大きく上回る極めて優秀な数字を叩き出しています。

「ほぼ自己資本なのに、20%以上のROEが出ている」と、泉田氏もその資本効率の高さに驚きを見せます。

同社のバランスシート(貸借対照表)を見ると、総資産約60.23億円に対して純資産が54億円を占めており、有利子負債を持たない実質無借金経営です。

自己資本が厚くなればなるほど、計算上ROEは低下しやすくなりますが、それでも21.4%を維持しているのは、本業の収益力が極めて高い証拠です。

しかし、泉田氏はこの優良なバランスシートの中身に、株価が伸び悩む大きな「ボトルネック」が隠されていると分析します。

同社の資産内訳を見ると、事業を運営するための現金及び預金は約4.47億円、流動資産としての有価証券は約1.35億円に留まる一方、固定資産に計上されている「投資有価証券」が約43.41億円と、純資産の大部分を占めているのです。

「流動資産としての現金や有価証券は少ないのですが、今まで稼いできたお金は固定資産の投資有価証券に突っ込んでいるのがよくわかります」

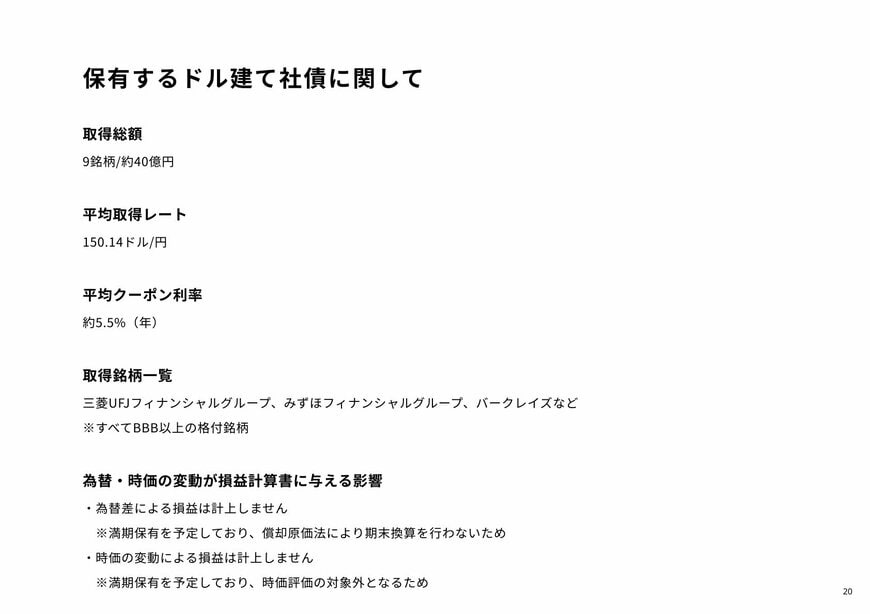

では、この約43億円もの資金は何に投資されているのでしょうか。決算説明会資料を読み解くと、その約40億円が「ドル建て社債」の購入に充てられていることがわかります。

具体的には9銘柄の社債を保有しており、平均のクーポン(利息)利率は約5.5%となっています。

保有するドル建て社債に関して4/4

出所:楽待株式会社「2026年7月期 第3四半期 決算説明会資料」(2026年6月12日)