冷房代など夏場の光熱費が気になる季節になりました。

また、先月は今年度の改定後の年金が初めて支給された月でもあり、ご自身の口座を確認された方も多いのではないでしょうか。

2026年度の公的年金は物価高を反映して増額改定となりましたが、日々の買い物で感じる負担に対して、実際の受給額が十分なのか不安を感じる声も少なくありません。

特にリタイアを控えた60代の方や、すでに受給が始まっているシニア世代にとって、周囲の「ふつうの人」が一体いくら年金をもらっているのか気になる方もいるでしょう。

筆者は現在、官公庁が公表する信頼性の高い情報をもとに日々データ解説を行っていますが、将来に備えるためには、まず客観的なデータで「年金受給額の実態」を把握することが大切だと感じています。

そこで今回は、最新の公的統計データをもとに、60歳~90歳以上までのシニア世代が実際に受け取っている「国民年金・厚生年金の平均額」を年齢別に詳しくご紹介します。

ご自身の将来設計や、これからの生活費の目安としてぜひお役立てください。

来月8月14日(金)は公的年金の支給日ですが、今のシニア世代の受給水準はいくらなのでしょうか。

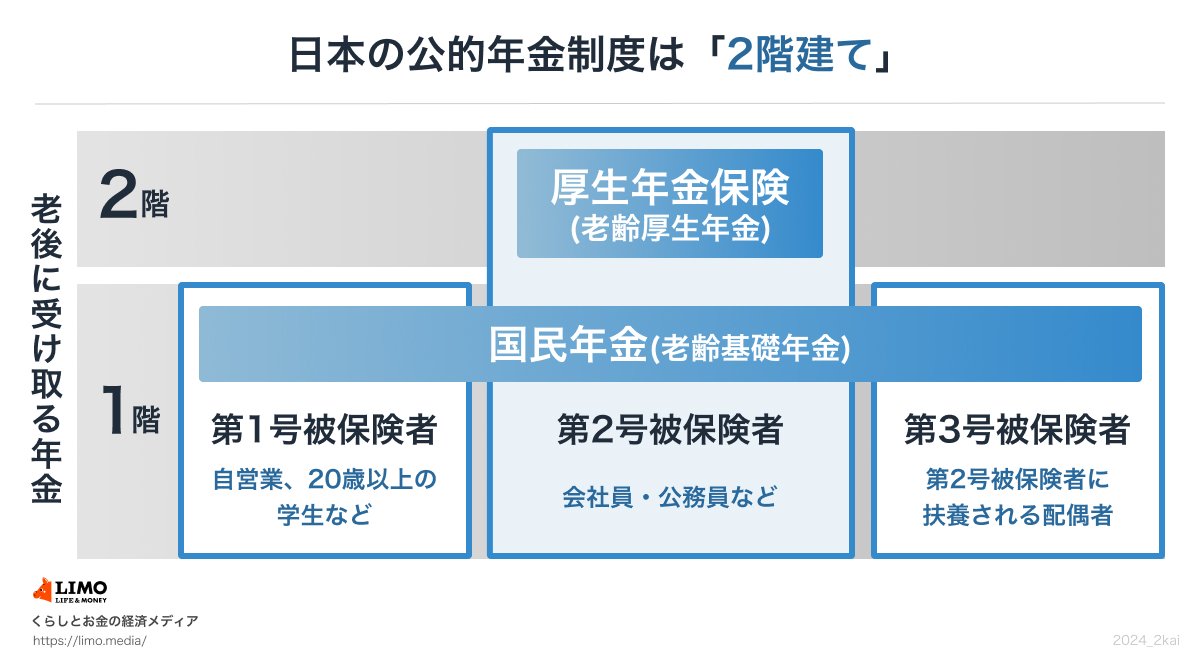

1. 日本の公的年金制度の基本「2階建て構造」の仕組みとは?

日本の公的年金制度は、国民年金と厚生年金の2つから構成されているため、下の体系図のような「2階建て」構造と呼ばれています。

1/10

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

1.1 すべての人に共通する「1階部分」:国民年金(基礎年金)

国民年金制度の加入対象は、原則として国内居住者のうち「20歳以上60歳未満」のすべての人々です。

年金保険料は全国一律で、年度ごとに見直しが実施されます(※1)。40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(※2)を受給できるようになります。

※1 国民年金保険料:2026年度月額は1万7920円

※2 国民年金(老齢基礎年金)の満額:2026年度月額は7万608円

1.2 会社員や公務員が上乗せする「2階部分」:厚生年金

厚生年金制度に加入するのは、会社員や公務員、さらに特定適用事業所(※3)で働くパートなど、一定の要件をクリアした人で、国民年金と併せて加入する制度となっています。

- 年金保険料(※4):給与水準により決定する(上限あり)

- 老後の受給額:加入した期間や支払った保険料によって個人ごとにばらつきが出る

※3 特定事業所:1年のうち 6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

「2階建て構造」で説明される日本の公的年金制度は、1階が「国民年金」、2階が「厚生年金」となっていますが、加入対象となる人や保険料の決まり方、将来受給できる年金額などに大きな差があります。

1.3 気になる最新情報!2026年度の年金改定と引き上げ率

公的年金は、賃金や物価の動向を考慮して年度ベースで年金額を更新する制度となっています。

2026年度の年金額は、昨年度より国民年金が+1.9%、厚生年金が+2.0%の増額改定です。国民年金(老齢基礎年金)は満額で月額7万608円(1人につき)、厚生年金はモデル世帯(会社員の夫と国民年金のみの妻)で月額23万7279 円(夫婦2人の合計)となっています。

もっとも、実際に受給できる年金額は、働いていたときの年金加入履歴によって個人ごとに違いが生じます。