4. 貯金と投資で生まれる資産差と「複利」の効果

これまでのシミュレーションで見てきたように、毎月3万円を20年間銀行預金で積み立てた場合、最終的な資産額は約742万円です。

これに対し、新NISAを活用して積立投資を行うと、利回り次第で結果は大きく変わります。

例えば年利3%で運用すると資産額は約981万円となり、預金との差額は239万円になります。

年利5%なら約1217万円、年利10%なら約2155万円となり、預金との差はそれぞれ475万円、1413万円にまで拡大します。

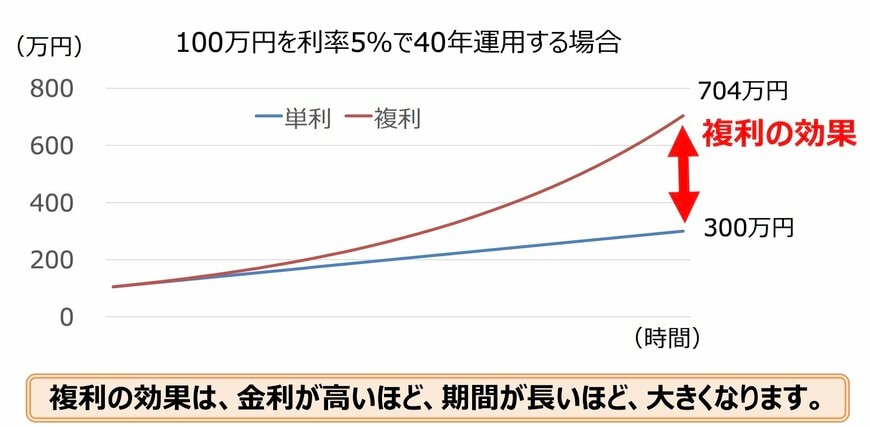

この差を生み出す大きな要因が「複利」の効果です。

複利とは、運用で得た利益を元本に加え、その合計額に対してさらに利益が生まれる仕組みのことです。

積立投資を始めたばかりの頃は、貯金との差はそれほど大きく感じられないかもしれません。

しかし、運用期間が長くなるにつれて利益が雪だるま式に増え、時間が経つほど資産の増加ペースが加速していきます。

このことから、将来の資産形成を考える上では、できるだけ早く始めて長期間継続することが非常に重要だといえます。

特に、運用期間を長く取ることが、投資の成果に大きく影響する要素となります。

将来の運用成果を正確に予測することはできませんが、長期間にわたって投資を続けることで、年3%を超えるリターンを目指すことも十分に考えられます。

新NISAを始めるにあたっては、無理のない範囲でコツコツと積立を続け、腰を据えて長期的に運用していくことが大切です。

※当記事は再編集記事です。

【免責事項】

- 当記事は、公開されている公的資料や一般的な情報に基づいて作成しており、特定の制度や金融商品、投資行動を推奨するものではありません。

- 記事内に掲載されている数値や制度内容、シミュレーション結果は、特定の条件下での試算や一般的な例であり、実際の金額や税制、運用成果を保証するものではない点にご留意ください。制度は法改正などにより変更されることがあります。

- 投資には元本割れのリスクがあり、将来の運用成果を示唆・保証するものではありません。本記事の情報に基づいて生じたいかなる損害についても責任を負いかねますので、最終的な投資判断はご自身の責任でお願いします。

参考資料

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 金融庁「「貯める・増やす」 ~ 資産形成」

- LIMO「【新NISA】月3万円を20年続けたら将来いくらになる?「利回り5%で積立投資 VS 金利0.3%の銀行預金」で比較」

安達 さやか