3. 孫正義氏が率いる「株式会社型ファンド」のビジネスモデル

多数の未上場企業に投資し、その評価益で業績を牽引するソフトバンクグループ。泉田氏は、同社のビジネスモデルの実態は、もはや一般的な事業会社ではなく「プライベートエクイティ(未上場株に投資するファンド)」に近いと分析します。

「僕からするとこれってもう投資委託みたいなもんなんだよ。孫さんっていうファンドマネージャーがいて、自分で案件取ってきて投資する」

個人投資家が未上場の有望スタートアップに直接投資することは極めて困難です。しかし、ソフトバンクグループの株を買えば、希代の目利きである孫氏を通じて、世界中の最先端企業に間接的に投資できることになります。

ただし、一般的な投資信託とソフトバンクグループには決定的な違いが2つあります。

1つ目は「実業への関与」です。

一般的な投資信託は、集めた資金で株を買って値上がりを待つだけですが、ソフトバンクグループは異なります。

「投資信託だと通常株買うだけなんですよ。だから実業にインパクトを与えられない。(中略)ただこの孫さんのモデルだと、投資している会社を使って実業を変えていくことができる」

出資先同士を結びつけたり、経営に深く関与したりすることで、投資先企業の事業そのものを成長させ、企業価値を能動的に引き上げることができるのが強みです。

2つ目の違いは「レバレッジ(借入)の活用」です。

通常の投資信託は投資家から集めた資金の範囲内で運用を行いますが、ソフトバンクグループは金融機関からの借入や社債の発行によって自己資金以上の資金を調達し、より大規模な投資を行っています。

これにより、成功時のリターンを劇的に高める仕組みを作っているのです。

4. 巨額の社債とレバレッジ:暴落に備える財務戦略

借入を活用したレバレッジ投資と聞くと、「もし投資先の価値が暴落したら、借金だけが残って倒産するのではないか」という懸念を抱く投資家も多いでしょう。

実際にソフトバンクグループは、高い利回りの社債を頻繁に発行して巨額の資金を調達しており、その財務体質を不安視する声は常に存在します。

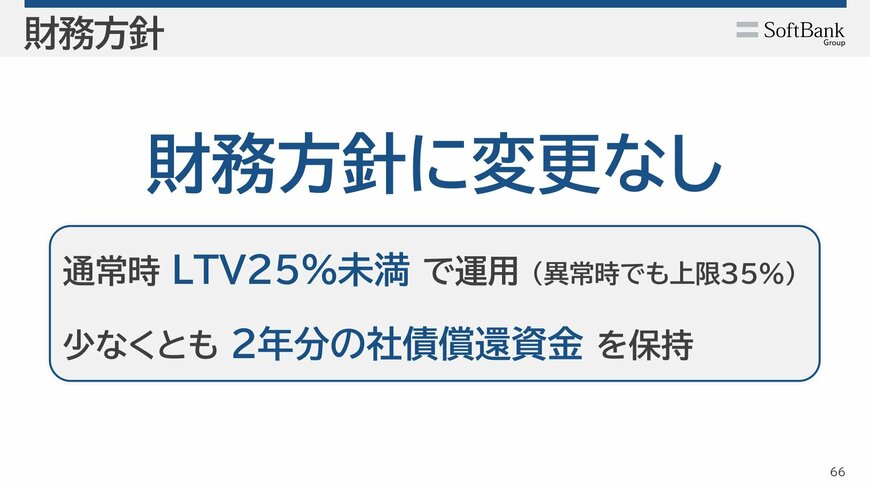

しかし、同社はこのリスクに対して明確なルールを設け、厳格なコントロールを行っています。その要となる指標が「LTV(Loan to Value)」です。

LTVとは、保有している資産の価値に対して、純負債(借入金など)がどの程度の割合を占めているかを示す指標です。

2026年3月期末時点での同社のLTVは17.0%に抑えられています。これは、100の価値がある資産に対して、借金が17しかないという状態です。

同社は財務方針として「通常時はLTVを25%未満で運用し、市場が暴落するような異常時でも上限を35%に留める」と宣言しています。

LTVと財務方針3/4

出所:ソフトバンクグループ「2026年3月期 決算説明会資料」(2026年5月13日)

仮に現在の投資先の価値が半分に暴落したとしても、LTVは倍の34%になるだけであり、異常時の上限である35%の範囲内に収まります。泉田氏はこの財務コントロールについて次のように評価します。

「万が一暴落相場が起こったとしても、借りてる額が時価評価を上回るってことはないように(コントロールされている)」

さらに同社は、最低でも今後2年間に満期を迎える社債を返済できるだけの現金(流動性)を常に手元に保持するというルールも徹底しています。

ただし、泉田氏は機関投資家ならではの視点として、未上場株の評価額(NAV:Net Asset Value=時価純資産)特有の不確実性リスクにも言及します。

未上場株の価値は市場で日々取引される株価とは異なり、会社側が一定の計算式に基づいて算出した「エクセル上の評価」に過ぎない側面があります。実際に上場して市場で価格がつくまでは、その数字が本当に実現できるかは誰にもわからないという難しさがあるのです。