1. 老後に受け取る年金の種類とは?「国民年金」と「厚生年金」の基本構造

生涯の平均年収が450万円という条件であっても、40年におよぶ就労期間中に厚生年金の加入対象であったか否かで、将来手にする年金額は大きく変動します。

具体的な試算を進める前に、まずは日本の公的年金がどのような仕組みになっているのかを確認しておきましょう。

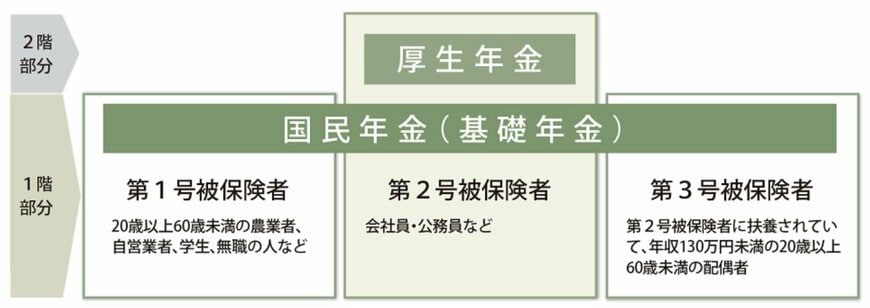

我が国の公的年金制度は、一般的に「2階建て」の構造に例えられます。

すべての土台となる1階部分が「国民年金(基礎年金)」であり、その上に積み上げられる2階部分が「厚生年金」という位置づけです。

- 第1号被保険者:フリーランスや自営業者、学生、未就業者など

- 第2号被保険者:民間企業の会社員や公務員など

- 第3号被保険者:第2号被保険者の扶養に入っている配偶者

国民年金は、国内に住む20歳から60歳までのすべての国民に加入が義務付けられている制度です。

毎月の保険料が定額であることから、将来の受給額において加入者間での格差が生じにくい特徴があります。

一方の厚生年金は、国民年金にプラスして支給されるもので、主に会社員や公務員などが対象となります。

こちらは現役時代の給与や賞与の額に応じて保険料が変動するため、将来もらえる額に個人差が出やすい仕組みです。

それでは次章から、国民年金と厚生年金の双方を重複して受給できる会社員を想定し、「平均年収450万円」「40年間勤務」という具体的な前提で老後の年金月額を算出してみましょう。