夏のボーナスシーズンを迎え、まとまったお金の使い道について考えている方も多いのではないでしょうか。

預貯金に回すだけでなく、将来に向けた資産づくりを検討する人も増えており、資産運用への関心が高まる時期でもあります。

なかでも、運用益が非課税となる新NISAは、長期的な資産形成を目指す人にとって注目度の高い制度の一つです。

一方で、制度のメリットを十分に活用するためには、非課税投資枠や運用商品の特徴を理解するとともに、どの程度の積立額や運用期間が必要になるのかを把握しておくことも大切です。

資産形成は短期間で成果が出るとは限らないため、自身のライフプランや家計状況に合わせて無理のない計画を立てることが求められます。

本記事では、新NISAの基本的な仕組みを整理するとともに、複数のシミュレーションを通じて目標資産額を目指すための積立額や運用期間の考え方について解説します。

※本記事で行うシミュレーションにおいて、累計の投資総額がNISAの生涯非課税保有限度額(総枠1,800万円)を超える場合、その超過分については課税対象(課税口座での運用)となりますのであらかじめご留意ください。

1. 理解しておきたい!新NISAのメリットとは?

資産形成の強力なツールであるNISA制度は、2014年の開始以降、より使いやすく拡充され、2024年からは「新NISA」として新たなスタートを切りました。

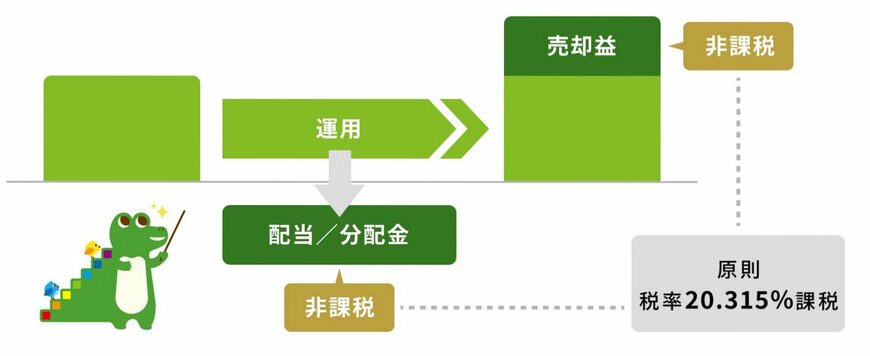

最大の魅力は、やはり投資で得た利益が「非課税」になる点です。

通常、運用で得た利益には約20%の税金が課されますが、新NISAを活用すればその負担がゼロになり、運用効率を大きく向上させることができます。

ただし、投資できる金額や対象商品には一定のルールがあるため、あらかじめ制度の内容を理解しておくことが重要です。