4. 老後資金への不安は全世代共通

こうした状況を受け、家計に対する不安感も強まっています。

三井住友トラスト・資産のミライ研究所が2026年に実施した調査では、今後1〜2年の家計見通しを示す「ミライ研 家計期待指数」はマイナス14.3ポイントでした。

今後1~2年先の家計の見通し(ミライ研 家計期待指数)5/6

出所:三井住友信託銀行株式会社 資産のミライ研究所が生活者の暮らし向きについて分析~ 景気は前向きだが、暮らし向きは「なんとなく不安」~(2026年)

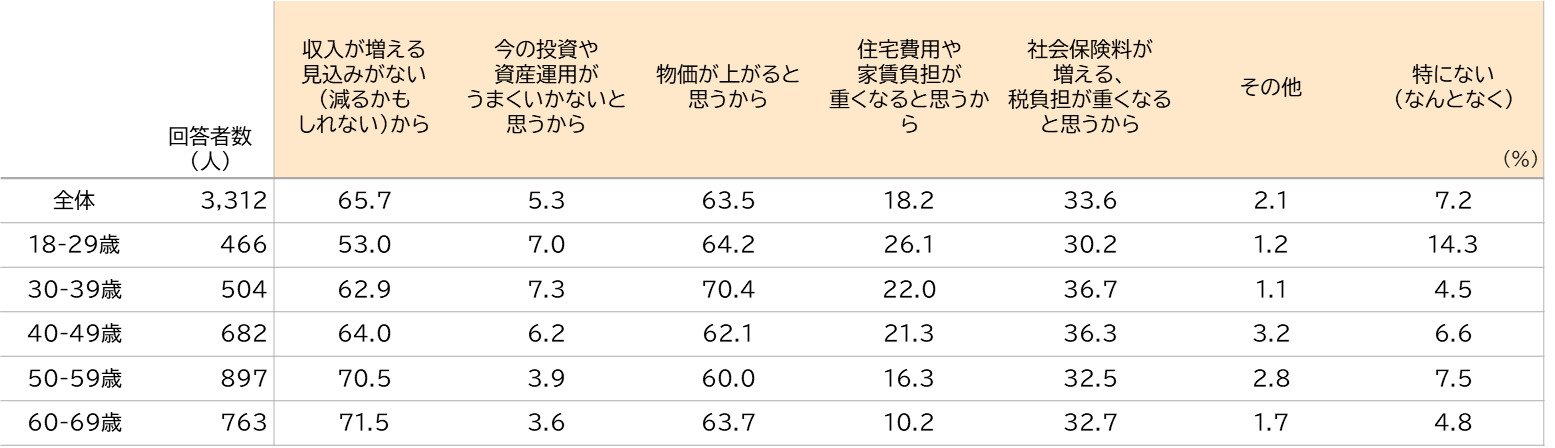

家計が悪化すると考える理由としては、次の項目が上位となっています。

今後1~2年の家計が今より悪くなると思う理由(複数回答可)

出所:三井住友信託銀行株式会社 資産のミライ研究所が生活者の暮らし向きについて分析~ 景気は前向きだが、暮らし向きは「なんとなく不安」~(2026年)

- 1位: 収入増の見込みがない・収入減への不安(65.7%)

- 2位: 物価上昇(63.5%)

- 3位: 社会保険料・税金の負担増(33.6%)

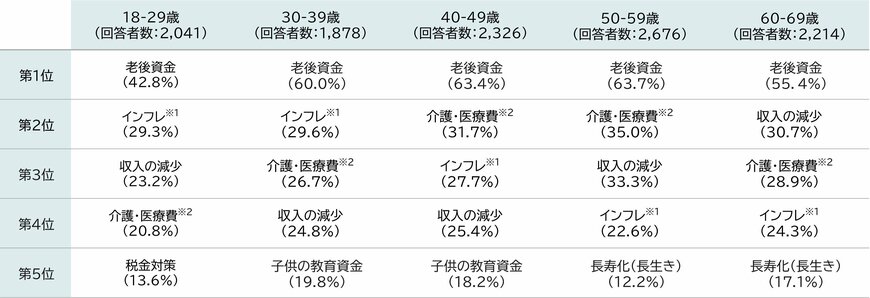

4.1 お金の不安で最も多いのは「老後資金」

同調査では、「お金に関して最も不安に感じていること・悩んでいること」についても調査が行われています。

その結果、すべての年代で「老後資金」が最多となりました。

年代別の割合は以下のとおりです。

- 18〜29歳:42.8%

- 30〜39歳:60.0%

- 40〜49歳:63.4%

- 50〜59歳:63.7%

- 60〜69歳:55.4%

この結果からは、すでに年金生活を送っている人だけでなく、若年層や現役世代においても、将来の年金や老後の生活資金に対する不安が広く共有されていることがうかがえます。

5. まとめにかえて

スーパーのレジで物価高を痛感し、「自分の老後は大丈夫か」と不安になるのは皆同じです。

最新データでも、厚生年金で「月20万円以上」を受け取れる人は2割に満たず、平均的なシニア世帯は毎月約4万2千円の赤字となっています。長引くインフレ下において、公的年金だけでゆとりある生活を送るのは厳しいのが現実です。

しかし、見えない他人の家計やニュースの「平均額」と比べて焦ったり、漠然とした不安を放置したりするのは禁物です。

まずは「ねんきん定期便」などで将来の受給見込額を確認し、ご自身の「現在地」を把握しましょう。人と比べず、無理のない資産形成を淡々と続けることが、将来の安心を手にする確実な一歩となります。