3. コロナ禍から現在に至るアメリカの金融環境

新しくFRB議長に就任したウォーシュ氏がどのような舵取りを行うのかを理解するためには、現在のアメリカの金融環境がどのように形成されてきたのか、歴史を少し遡って復習する必要があります。

時計の針を2020年の新型コロナウイルス感染拡大時に戻しましょう。経済活動が突如としてストップした際、FRBはかつてない規模の対応を迫られました。

「やっぱり非常事態、企業からお金がなくなったら倒産しちゃうんで、倒産させないようにとにかくお金を刷って現金がある状態にしたんですよ」

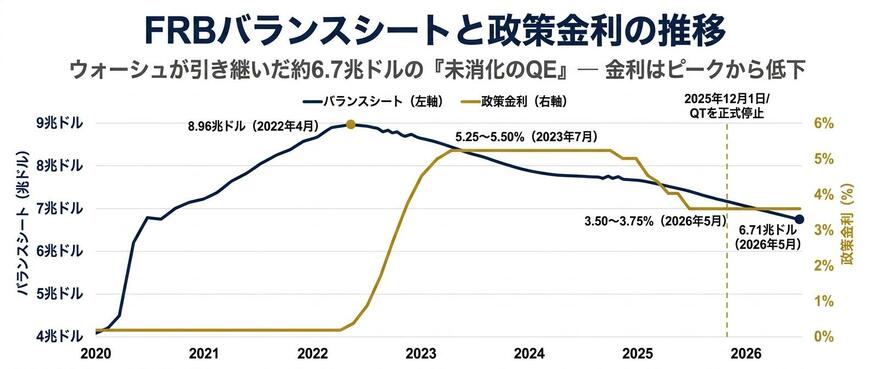

泉田氏が指摘するように、FRBは企業の連鎖倒産を防ぐため、バランスシートを急激に拡大させ、QE(量的緩和)によって市場にジャブジャブとお金を供給しました。この異次元の緩和策は、2022年初頭まで継続されました。

しかし、その後に大きな転換点が訪れます。2022年2月のロシアによるウクライナ侵攻です。戦争によってエネルギーや穀物などの供給が滞り、モノが不足したことで、世界中で「コストプッシュ型インフレ(生産コストの上昇による物価高)」が加速しました。

これに対し、FRBはインフレを退治するために強力なブレーキを踏む決断を下します。

「インフレがあまりにも行き過ぎるから、金利を上げて冷まそうとするわけですよ」

FRBは、実質ゼロ近辺だった政策金利(FFレート)を、2023年半ばには5%台(5.25〜5.50%)まで急ピッチで引き上げました。

この強力な利上げによって、アメリカのインフレは徐々に落ち着きを取り戻し、その後FRBは利下げに転じています。政策金利は2026年5月時点で3.50〜3.75%の水準まで戻っています。

しかし、問題は「お金の量」の側です。泉田氏の分析によれば、金利の引き上げは行われたものの、市場に溢れたお金を回収するペースは緩やかでした。

コロナ前に約4兆ドルだったFRBのバランスシートは、2022年4月には約8.96兆ドルまで膨張。その後の量的引き締め(QT)で縮小に向かい、2025年12月にQTはいったん正式停止されましたが、2026年5月時点でも約6.71兆ドルと、依然としてコロナ前を大きく上回る規模が残されています。

つまり、ウォーシュ新議長は、インフレ再燃のリスクに警戒しつつも、この「コロナ前を大きく上回ったまま残るバランスシートをどう縮小していくか」という重い課題を引き継いで就任したことになるのです。

FRBバランスシートと政策金利の推移3/4

出所:イズミダイズム作成