6月15日は偶数月に一度の公的年金支給日でした。

世間のニュースなどをきっかけに、ふとセカンドライフに向けたお金について考えた方もいるでしょう。

とくに40歳代から60歳代にかけては、老後が「遠い未来」から「現実的なテーマ」へと変わる時期です。

自分ひとりの手で人生を切り開く「おひとりさま」にとって、いざという時の備えや老後資金の確保は大切な課題と言えるでしょう。

今回は最新データをもとに、リタイアを見据える40〜60歳代単身世帯のリアルな貯蓄事情と、老後に必要となる生活費の実態に迫ります。

あわせて「老後不安」に関する意識調査や、計画的な貯蓄のポイントも解説します。

1. 【40歳代・50歳代・60歳代】おひとりさまの貯蓄額「平均・中央値」はいくら?

まず、おひとりさまの貯蓄の平均・中央値を、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにご紹介します。

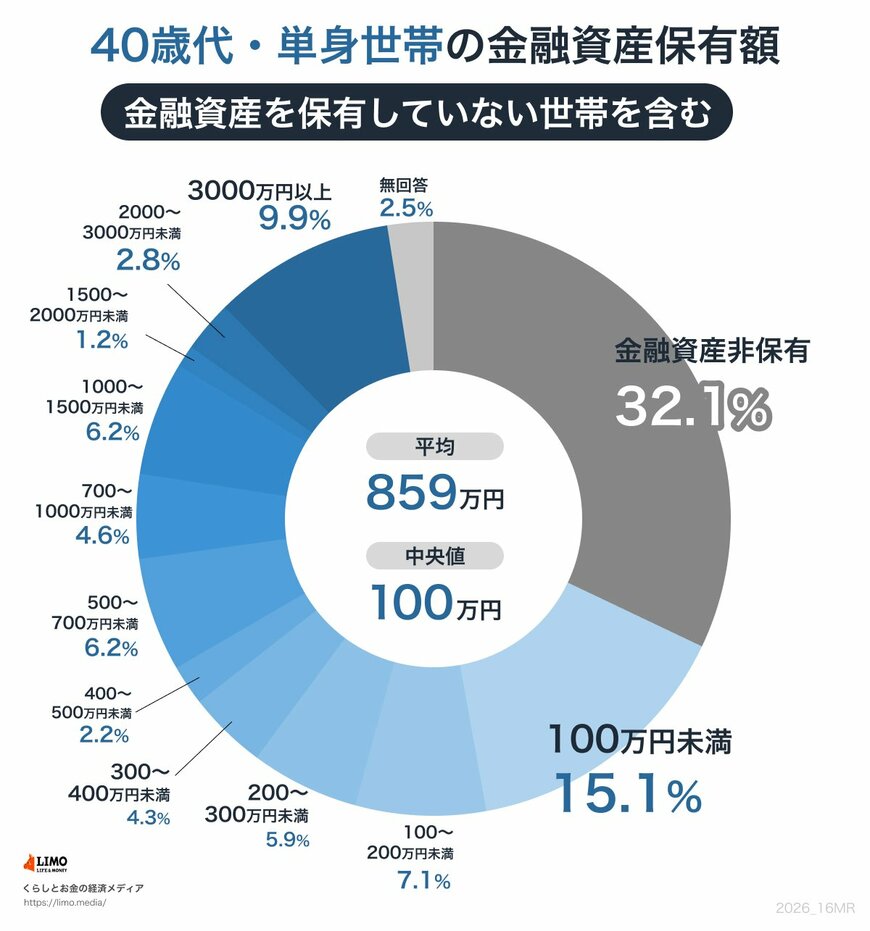

1.1 40歳代単身世帯「貯蓄の平均・中央値・個人差を見る」

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100万〜200万円未満:7.1%

- 200万〜300万円未満:5.9%

- 300万〜400万円未満:4.3%

- 400万〜500万円未満:2.2%

- 500万〜700万円未満:6.2%

- 700万〜1000万円未満:4.6%

- 1000万〜1500万円未満:6.2%

- 1500万〜2000万円未満:1.2%

- 2000万〜3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

平均・中央値

- 平均:859万円

- 中央値:100万円

平均額は859万円とまとまった金額ですが、より実態に近い「中央値」は100万円にとどまっています。

これは「3000万円以上」の資産を持つ層が約1割を占め、一部の富裕層が平均額を大きく押し上げていることが要因です。

働き盛りで収入のピークに向かう時期である一方、依然として約3割が「貯蓄ゼロ」という現状があります。順調に資産形成を進めている人と、貯蓄に回す余裕がない人との「二極化」が数字に表れています。

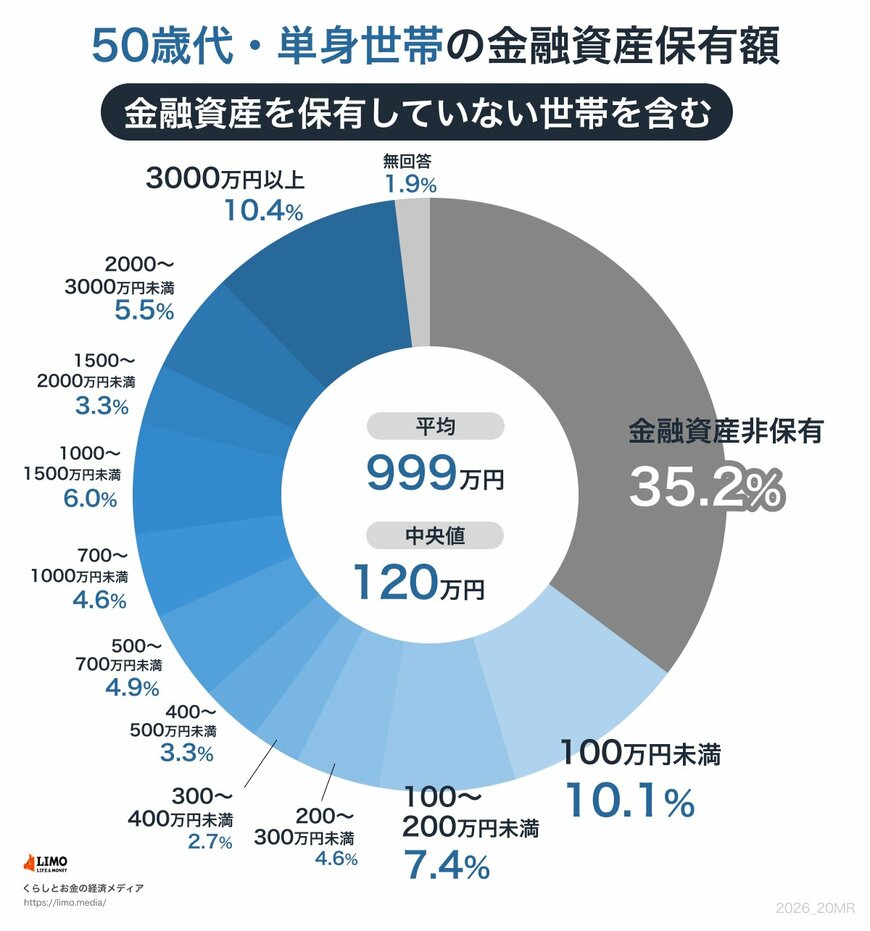

1.2 50歳代単身世帯「貯蓄の平均・中央値・個人差を見る」

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100万〜200万円未満:7.4%

- 200万〜300万円未満:4.6%

- 300万〜400万円未満:2.7%

- 400万〜500万円未満:3.3%

- 500万〜700万円未満:4.9%

- 700万〜1000万円未満:4.6%

- 1000万〜1500万円未満:6.0%

- 1500万〜2000万円未満:3.3%

- 2000万〜3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

平均・中央値

- 平均:999万円

- 中央値:120万円

老後が目前に迫る50歳代は、平均額が約1000万円に迫り、老後に向けた資産形成を加速させる層がいることがうかがえます。

その一方で、「金融資産非保有(貯蓄ゼロ)」の割合が35.2%と、各年代の中で最も高くなっている点に注意が必要です。

これまでの収入差の蓄積に加え、親の介護や自身の健康問題など、50歳代特有の出費が家計を圧迫している実態が推測されます。

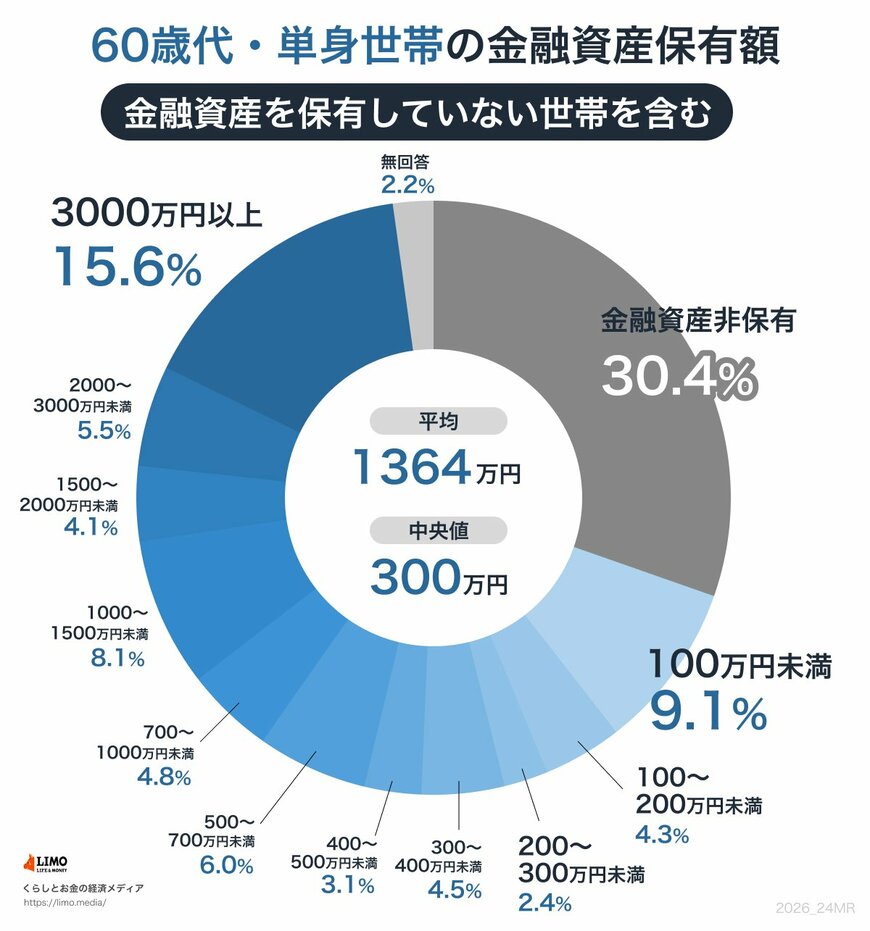

1.3 60歳代単身世帯「貯蓄の平均・中央値・個人差を見る」

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100万〜200万円未満:4.3%

- 200万〜300万円未満:2.4%

- 300万〜400万円未満:4.5%

- 400万〜500万円未満:3.1%

- 500万〜700万円未満:6.0%

- 700万〜1000万円未満:4.8%

- 1000万〜1500万円未満:8.1%

- 1500万〜2000万円未満:4.1%

- 2000万〜3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

平均・中央値

- 平均:1364万円

- 中央値:300万円

退職金などの影響もあり、平均額・中央値ともに大きく増加しています。「3000万円以上」を保有する層も15.6%と全年代で最も高い割合となりました。

しかし、定年退職を迎える年齢になっても、約3割の人が貯蓄ゼロでセカンドライフに突入しているという厳しい現実があります。

年齢を重ねるだけで自然に貯蓄が増えるわけではないことが、データから明確に読み取れます。