2. おひとりさまは老後にどれくらいの生活費がかかる?

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、65歳以上の単身無職世帯の1ヶ月の家計収支をご紹介します。

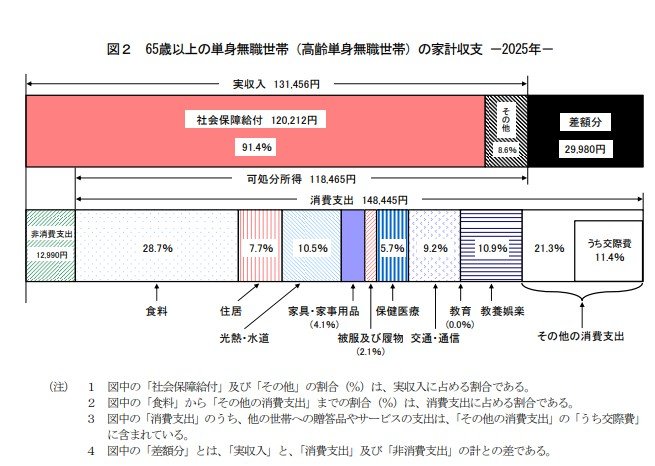

2.1 高齢単身無職世帯の家計収支(月額)

- 実収入:13万1456円(うち年金などの社会保障給付:12万212円)

- 非消費支出(税金・社会保険料など):1万2990円

- 消費支出(生活費):14万8445円

消費支出の主な内訳

食料(約4万2000円)、交通・通信(約1万3000円)、光熱・水道(約1万5000円)、教養娯楽(約1万6000円)などが中心です。

生活費(消費支出)に非消費支出を加えると、実収入から毎月およそ「2万9980円(約3万円)の赤字」が発生している計算になります。

2.2 「月3万円の赤字」はあくまで最低ライン?データに隠された注意点

しかし、ここで注意しなければならないのは、この支出額はあくまで「持ち家(家賃やローン負担がない)」を前提としている点です。

実際の住居費の平均額が約1万2000円となっていることからも、賃貸住まいの方であれば、ここに家賃が丸ごと上乗せされ、赤字幅はさらに大きく膨らむことになります。

また、この調査データはあくまで「最低限の日常生活」を送るための支出であり、旅行や趣味を存分に楽しむための「ゆとり出費」は含まれていません。

さらに、将来的に必要となるかもしれない訪問介護や施設利用といった「介護費用」なども原則として想定されていない点には注意が必要です。

つまり、「毎月3万円の赤字」という数字はあくまで最低ラインであり、豊かなセカンドライフやいざという時の出費に対応するためには、不足分をしっかりと貯蓄でカバーしなければなりません。

まずは「ねんきん定期便」などで将来の年金見込額を確認し、ご自身の住まいの状況や理想のライフスタイル、万が一の介護費用なども想定した上で、本当に必要な貯蓄額を見通しておきましょう。