2. 【年代別比較】同世代はどれだけ持っている?平均貯蓄額から見る資産状況

全世帯の平均貯蓄額を見ると、「自分の家庭と比べて多いのか少ないのか分からない」と感じる人もいるでしょう。

実際には、貯蓄額は年齢によって大きく異なります。住宅購入や教育費の負担が重なる子育て世代と、退職金を受け取った後のシニア世代では資産状況に大きな差があるためです。

そこでここでは、世帯主年齢別データをもとに、年代ごとの貯蓄状況を見ていきましょう。

年代別の貯蓄額はいくら?

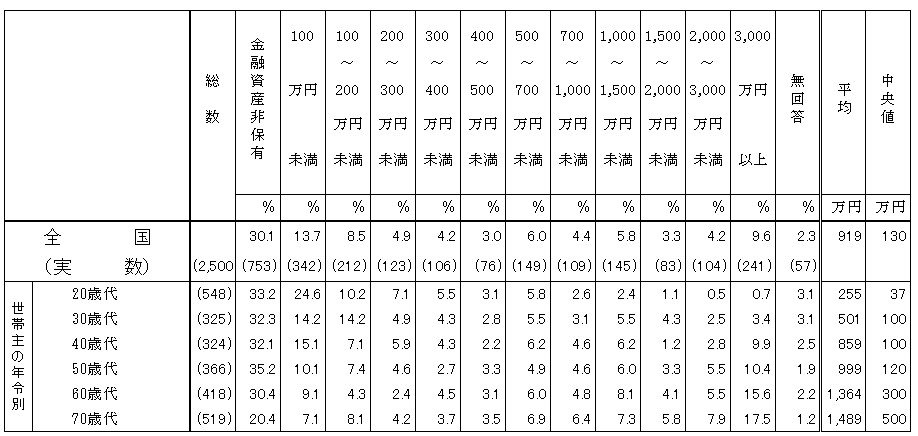

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

2.1 30歳代・40歳代・50歳代・60歳代の平均貯蓄額はどのくらいか

世帯主の年齢別にみると、貯蓄額は年齢とともに増加する傾向があります。

【年代別の平均貯蓄額】

- 30歳代: 601万円

- 40歳代: 889万円

- 50歳代: 1147万円

- 60歳代: 2026万円

30歳代では住宅ローンや子育て費用の負担が重なることから貯蓄額は比較的少なく、40歳代から50歳代にかけて収入の増加とともに資産形成が進みます。

さらに60歳代になると、長年の積み立てに加え退職金が反映されるケースも多く、貯蓄額は大きく増える傾向があります。

2.2 平均値だけでなく中央値にも注目したい

ただし、平均値だけを見る際には注意が必要です。

【年代別の貯蓄額の中央値】

- 30歳代: 150万円

- 40歳代: 220万円

- 50歳代: 300万円

- 60歳代: 700万円

前章でも紹介したように、二人以上世帯全体の平均貯蓄額は2059万円ですが、中央値は1264万円となっています。

これは一部の高資産世帯が平均値を押し上げているためで、多くの世帯は平均値より少ない資産額に位置しています。

年代別データでも同様の傾向がみられるため、「平均より少ないから問題がある」と考える必要はありません。

むしろ、自分の年代でどの程度の資産形成が進んでいるかを確認する目安として活用することが大切です。

2.3 世代ごとに異なる家計課題と資産形成

30歳代では結婚や住宅取得、子育て費用など支出が増えやすく、貯蓄よりも家計の安定化が優先されるケースが少なくありません。

40歳代から50歳代は収入が増える一方で、教育費や住宅ローン返済のピークを迎える時期でもあります。そのため、同じ年収でも世帯によって貯蓄額に大きな差が生じやすくなります。

60歳代以降は退職後の生活を見据え、貯蓄を増やす段階から「どう取り崩していくか」を考える段階へと移行します。

こうした背景を踏まえると、全世帯平均や高額貯蓄世帯と比較して焦るのではなく、自分の年代特有の支出やライフイベントを考慮しながら家計を見直していくことが重要といえるでしょう。