6月26日に総務省が公表した「2020年基準 消費者物価指数 東京都区部 2026年(令和8年)6月分(中旬速報値)」によると、総合指数は前年同月比で1.7%上昇しました。

物価の上昇が生活費に影響を与える中、ゆとりのある生活を送るため、60歳を過ぎても働き続けるシニア世代が増加しています。

これまで金融商品の販売や資産運用サポートを通じ、多くの方のライフプランをご一緒に考えてきましたが、家計の負担を和らげるには「ご自身が使える公的制度」を正しく把握することが大切です。

実は、国には老齢年金以外にも、ご自身で申請が必要な給付金や手当が存在することをご存じでしょうか。

この記事では、60歳・65歳以上の方を対象とした、見落としがちな公的給付制度について、年金関連と雇用保険関連に分けて詳しく解説します。

1. 長寿化時代、シニアの生活を支える仕事と年金の重要性

内閣府の「令和7年版高齢社会白書」によると、65歳から69歳では男性の6割以上、女性の4割以上が就労しています。また、70歳代前半でも男性の約4割、女性の2割以上が仕事を続けている状況です。

年齢とともに働く人の割合は緩やかに減少しますが、シニア世代全体で見ると就業率は上昇傾向にあります。

一方で、60歳以降は給与水準が低下するケースも少なくありません。希望する職種に就けなかったり、健康上の問題で就労継続が困難になったりする可能性も考えられます。

厚生労働省が公表した「令和6年簡易生命表の概況」によれば、日本人の平均寿命は男性が81.09歳、女性が87.13歳です。老齢年金の受給世代である65歳以上のシニアにとって、「就労」は「公的年金」と並び、長くなる老後生活を支えるための大切な要素となっています。

本記事では、シニア世代を対象とした給付金や手当のうち、自ら申請しないと受け取れない「雇用保険関連の給付」と「公的年金への上乗せ給付」について、整理してご紹介します。

2. 【老齢年金】申請が必要な2つの上乗せ制度

老齢年金を受給中の方が特定の条件を満たした場合に、基本の年金額に加えて受け取れる2つの制度について見ていきましょう。

2.1 1. 厚生年金の加入者向け「加給年金」

「加給年金」とは、厚生年金に20年以上加入していた方が65歳になった時点で、生計を共にしている「年下の配偶者」や「子」がいる場合に年金額が加算される制度です。

この制度は、年金における「家族手当」のような役割を担っています。

下記の支給要件を満たし、「65歳未満の配偶者」または「18歳に達する年度の末日までにある子、もしくは1級・2級の障害を持つ20歳未満の子」がいる場合に、年金が上乗せされます。

加給年金の支給条件

- 厚生年金の加入期間が20年以上ある方:65歳到達時(または定額部分の支給開始年齢に達した時点)

- 65歳到達後(または定額部分の支給開始年齢到達後)に加入期間が20年以上となった方:在職定時改定時や退職改定時(または70歳到達時)

(※)共済組合などの加入期間を除いた厚生年金の被保険者期間が、40歳(女性や坑内員・船員は35歳)以降で15年から19年の方も対象となる場合があります。

それぞれ上記のタイミングで、対象となる配偶者や子がいる場合に年金が加算されます。

ただし、配偶者が被保険者期間20年以上の老齢厚生年金や組合員期間20年以上の退職共済年金を受け取る権利がある場合、または障害年金などを受給している場合は、配偶者加給年金額は支給されません。

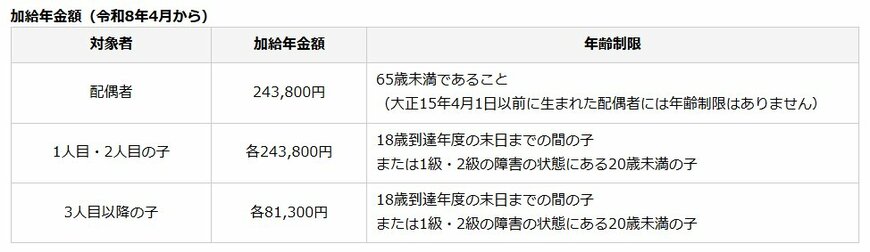

2026年度の加給年金額

2026年度における「加給年金」の年金額は以下の通りです。

- 配偶者:24万3800円

- 子ども(1人目・2人目):各24万3800円

- 子ども(3人目以降):各8万1300円

また、老齢厚生年金を受け取っている方の生年月日に応じて、配偶者加給年金額には3万6000円から17万9900円の特別加算が上乗せされます。

配偶者の年金に加算される「振替加算」とは

配偶者が65歳に達すると加給年金の支給は終了しますが、一定の条件を満たすことで、今度は配偶者自身の老齢基礎年金に「振替加算」として一定額が加算される仕組みがあります。

2.2 2. 所得が一定基準以下の方向け「老齢年金生活者支援給付金」

「老齢年金生活者支援給付金」は、老齢基礎年金を受給している方のうち、所得や世帯収入が一定の基準を下回る場合に、生活基盤の安定を目的として支給される制度です。

この制度は年金本体とは異なる法律に基づき支給される「給付金」として位置づけられています。

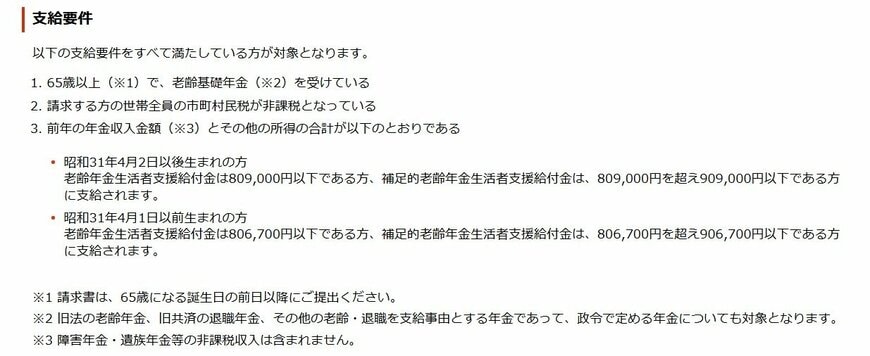

老齢年金生活者支援給付金の支給条件

- 65歳以上で老齢基礎年金の受給者であること

- 世帯全員の市町村民税が非課税であること

- 前年の公的年金などの収入金額(※1)とその他の所得の合計額が、昭和31年4月2日以降生まれの方は80万9000円以下、昭和31年4月1日以前生まれの方は80万6700円以下(※2)であること

※1 障害年金や遺族年金といった非課税収入は含まれません。

※2 昭和31年4月2日以降に生まれた方で合計額が80万9000円を超え90万9000円以下の場合、また昭和31年4月1日以前に生まれた方で80万6700円を超え90万6700円以下の場合には、「補足的老齢年金生活者支援給付金」が支給されます。

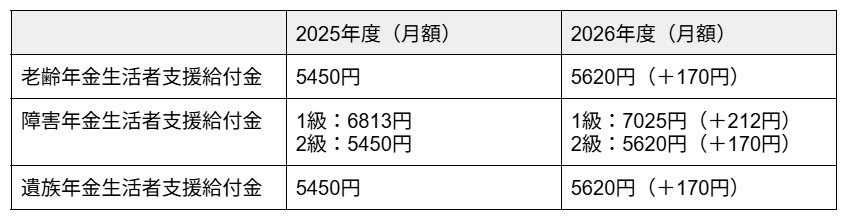

老齢年金生活者支援給付金の給付基準額について

2026年度における老齢年金生活者支援給付金の給付基準額は月額5620円となり、前年度から3.2%の増額となりました。

この基準額を基に、保険料の納付状況などに応じて実際の給付金額が計算されます(下記の①と②の合計)。

給付額の計算方法

- ①保険料納付済期間に基づく額(月額) = 5620円 × 保険料納付済期間 / 被保険者月数480カ月

- ②保険料免除期間に基づく額(月額) = 1万1768円 × 保険料免除期間 / 被保険者月数480カ月

※保険料免除期間に乗じる金額は、毎年の老齢基礎年金額の改定に伴い変動します。

3. 働くシニア世代が対象となる雇用保険関連の給付金

就労意欲のあるシニア世代を支援する「雇用保険関連」の給付金を3種類ご紹介します。

3.1 1. 65歳未満の方向け「再就職手当」

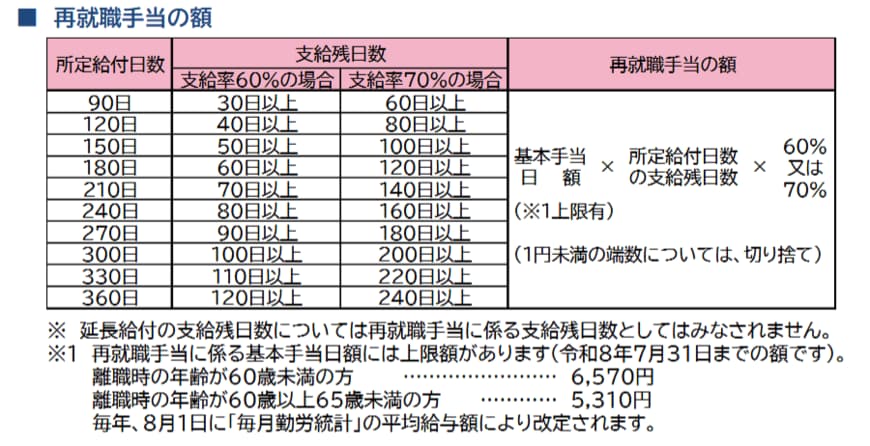

再就職手当は、失業後の早期再就職を支援するための制度です。失業してから再就職または事業を開始するまでの期間が短いほど、手当の給付額が多くなります。

再就職手当の支給条件

- 対象者:雇用保険の受給資格者で、基本手当の受給資格を持つ方

- 支給要件:対象者が雇用保険の被保険者となるか、事業主として被保険者を雇用する場合で、基本手当の支給残日数が所定給付日数の3分の1以上あり、その他の一定要件を満たす場合に支給されます。

再就職手当の給付率

- 手当の額:就職日の前日までに失業認定を受けた後の基本手当の支給残日数に応じて、給付率が以下のように変動します(1円未満は切り捨て)。

- 所定給付日数の3分の1以上の支給日数を残して就職した場合:「支給残日数の60%」

- 所定給付日数の3分の2以上の支給日数を残して就職した場合:「支給残日数の70%」

再就職手当の具体的な金額

なお、再就職手当を受給し、再就職先で6カ月以上雇用され、その6カ月間の賃金が離職前の賃金より低い場合には、「就業促進定着手当」の対象となる可能性があります。

3.2 2. 60歳から65歳未満の方向け「高年齢雇用継続給付」

高年齢雇用継続給付は、60歳以上65歳未満で就労を続ける方を対象とした給付金です。60歳時点と比較して賃金が一定以上低下した場合に支給されます。

高年齢雇用継続給付の支給条件

- 対象者:雇用保険の被保険者期間が5年以上ある、60歳以上65歳未満の雇用保険被保険者

- 支給条件:賃金が60歳到達時の75%未満の状態で働き続ける場合

高年齢雇用継続給付の支給率

- 支給額:最大で賃金額の10%(※)相当額

※2025年3月31日以前に高年齢雇用継続給付の支給要件を満たした方は15%となります。

高年齢雇用継続給付の早見表(2025年4月1日以降)

老齢年金を受給しながら厚生年金に加入し、「高年齢雇用継続給付」を受け取る場合、在職による年金の支給停止に加えて、最大で標準報酬月額の4%(※)に相当する額が支給停止となるため注意が必要です。

※2025年3月31日以前に高年齢雇用継続給付の支給要件を満たした方は6%となります。

3.3 3. 65歳以上の方向け「高年齢求職者給付金」

高年齢求職者給付金は、65歳以上の雇用保険加入者が失業した場合に、一時金として支給される制度です。

高年齢求職者給付金の支給対象と条件

- 対象者:高年齢被保険者(65歳以上の雇用保険加入者)で失業した方

- 支給要件:以下のすべての条件を満たす方

- 離職日以前1年間に、被保険者期間が通算して6カ月以上あること

- 失業の状態にあること(就職への積極的な意思と能力があり、求職活動を行っているにもかかわらず就職できない状態)

高年齢求職者給付金の給付額

- 支給額

- 被保険者であった期間が1年未満の場合:基本手当の30日分に相当する額

- 被保険者であった期間が1年以上の場合:基本手当の50日分に相当する額

65歳未満の方が受け取る「失業手当」が4週間に一度の失業認定を経て分割で支給されるのに対し、高年齢求職者給付金は一括で支給される点が大きな特徴です。

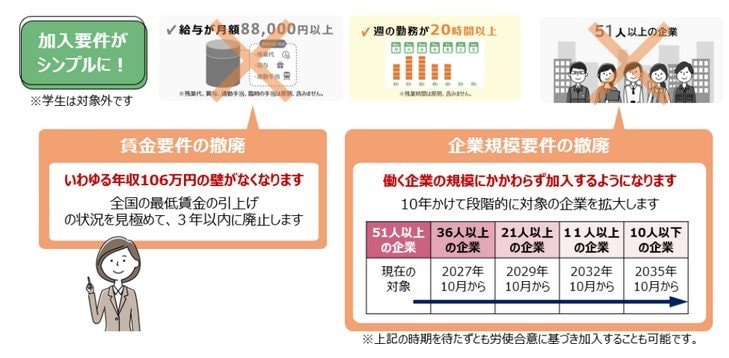

4. 2025年年金制度改正で「106万円の壁」はどう変わるのか

2025年の年金制度改正によって社会保険の加入要件が見直され、いわゆる「106万円の壁」は解消される方向で進んでいます。

4.1 短期労働者における社会保険の加入対象拡大

賃金要件の撤廃(3年以内)

これまで加入基準の一つであった「月額8万8000円以上」という賃金要件は、最低賃金の動向を踏まえつつ、2028年6月までに撤廃される予定です。今後は収入額に関わらず、週20時間以上働くかどうかが主な判断基準となります。

企業規模要件の段階的な撤廃

勤務先の従業員数に基づく制限も、2027年10月から10年をかけて段階的に引き下げられます。将来的にはすべての企業で、労働時間などの条件を満たせば社会保険の加入対象となります。

ライフプランに合わせた働き方の検討が必要に

この制度変更により、保険料負担による手取り額の変動や、将来受け取る年金額の増加、健康保険の保障内容などを考慮し、個々の家庭状況やライフプランに合わせた働き方を選択することが、これまで以上に重要になるでしょう。

また、扶養の基準である「130万円の壁」についても、社会保険の適用拡大が進む中で、その位置づけが相対的に変化していくと見込まれます。