4. 新NISAは途中で売却しても大丈夫?一部取り崩し後の資産シミュレーション

新NISAは長期的な資産形成を目的とした制度ですが、ライフイベントなどで途中で資金が必要になることもあるでしょう。

ここでは、積立投資を継続しつつ、途中で一部を売却して引き出した場合の資産がどのように推移するのかを見ていきます。

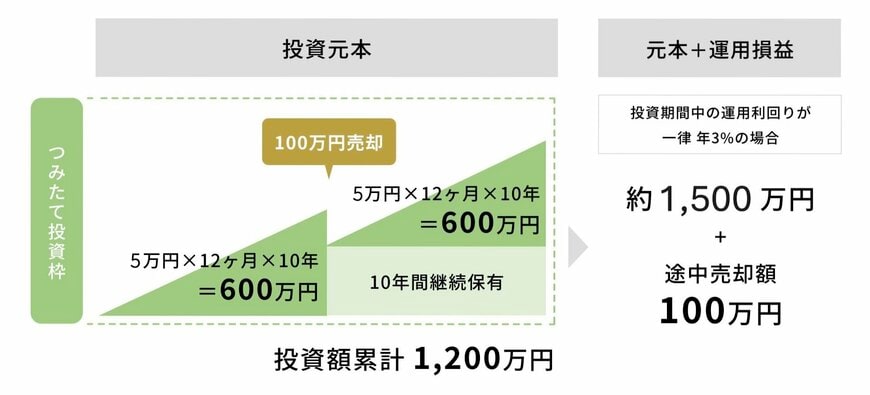

例えば、毎月5万円を20年間にわたって積み立て(投資元本1200万円)、その途中で100万円を売却したケースを考えてみましょう。

年3%の利回りで運用できたと仮定すると、20年後の最終的な保有資産は約1500万円になります。

これに途中で引き出した100万円を加えると、実質的には約1600万円の資産を形成できたことになります。

このシミュレーションから、以下のポイントが読み取れます。

- 途中で資金を引き出した後も、残りの資産で運用を続けることができます。

- 売却して得た利益も非課税なので、効率的に資金を使うことが可能です。

- 一部を売却した後も積立を継続すれば、資産の回復やさらなる成長が期待できます。

新NISAは、必要に応じて資金を引き出しながら運用を続けられる、柔軟性の高さが魅力の制度です。

もし途中で一部の資産を売却したとしても、その後に積立を続けることで、長期的な資産形成への影響を最小限に抑えることが可能です。

資金を完全に固定してしまうのではなく、ご自身のライフプランに合わせて柔軟に活用していくことが、現実的で安定した資産づくりにつながるでしょう。

5. 新NISAでの資産形成成功の鍵は「運用期間」と「積立額」のバランス

この記事では、新NISAの基本的な仕組みから、毎月の積立額や運用利回りが将来の資産にどう影響するのかを、シミュレーションを通じて見てきました。

新NISAは投資で得た利益が非課税になる、資産形成に有利な制度です。

しかし、そのメリットを最大限に引き出すには、積立額と運用期間を計画的に設定することが欠かせません。

短い期間で目標金額を達成しようとすれば、月々の積立額は大きくなりがちです。

一方で、長期間かけてコツコツと積み立てることで、毎月の負担を抑えながら資産を育てていくことができます。

もちろん、投資には価格変動などのリスクが伴いますので、ご自身の家計にとって無理のない範囲で、計画的に取り組むことが何よりも大切です。

これらの点を踏まえ、ご自身のライフプランに合った、現実的な積立計画を立ててみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 金融庁「NISAを知る」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAの活用事例」

- LIMO「【50歳からの新NISA】「月5万円」の積立投資で15年後はいくらに増える?利回り別シミュレーションと一部売却の影響」

菅原 美優