3. 2026年度から国民健康保険料の上限は「110万円」に

国民健康保険料には年間の上限額(賦課限度額)が設定されていますが、この上限額が引き上げられる方針です。

所得の高い世帯にどの程度の負担を求めるかという観点から、これまでも段階的な引き上げが実施されてきました。

3.1 過去5年間で上限額は約「11万円」上昇

賦課限度額とは、保険料が青天井に上がらないように設けられた「年間の上限」を指します。

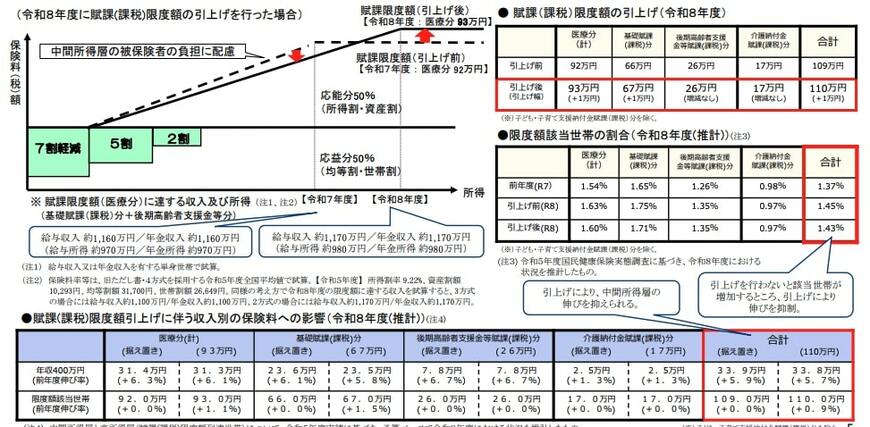

この上限額は直近5年間で段階的に引き上げられており、合計額は「99万円」から「110万円」へと、約「11万円」増加したことになります。

この引き上げの背景には、増加し続ける医療費や現役世代の負担構造を考慮し、相対的に所得が高い世帯にも応分の負担を求めるという目的があります。

その一方で、この措置は上限に達しない多くの中間所得層の保険料水準を抑制する効果も期待されています。

3.2 上限額に達するのはどのような世帯か

賦課限度額に達する世帯は、加入者の数や所得の構成によって異なりますが、一般的には事業所得や給与所得などの合計額が非常に高い世帯が該当します。

例えば、退職後に国保へ加入した50歳代後半から60歳代の方でも、退職金や不動産所得などによって前年の所得が一時的に高くなった年には、保険料が上限近くまで上昇する可能性があります。

前年の所得が大きく変動した年には、想定していた以上の保険料額に驚かれる方が少なくありません。

確定申告で計上された所得金額が、そのまま翌年度の保険料計算の基礎となるため、申告の段階から国民健康保険料への影響を意識しておくとよいでしょう。