6月も中旬に入り、本格的な梅雨の季節がやってきました。

長雨による湿度の高まりや、気圧・気温の急な変動で体調を崩しやすい時期でもあります。

特に高齢期を迎えると、日々の健康管理や医療との関わりが、生活の中でより一層重要な意味を持つようになります。

2025年には、いわゆる団塊の世代が全員75歳以上となり、日本は本格的な後期高齢社会に移行しました。

この変化に伴い、医療費や保険制度は、単なる制度の話ではなく、一人ひとりの家計に直接的な影響をおよぼす現実的な問題として、その重要性を増しています。

中でも注目されているのが、医療費の「自己負担割合」です。

窓口での負担が2割となる人への配慮措置はすでに終わり、制度は新しいフェーズに入っています。

このため、「どのような基準で負担割合が決定されるのか」を正確に理解しておく必要性が、これまで以上に高まっているといえるでしょう。

老後の家計は、年金収入や貯蓄額だけでなく、医療費の負担によっても大きく変動します。

とりわけ75歳以降は医療との関わりが長引く傾向にあり、負担割合のわずかな違いが将来の支出に徐々に影響を与えていきます。

この記事では、後期高齢者医療制度における窓口負担割合の仕組みに焦点を当て、その判定基準となる所得や具体的な目安について整理します。

制度の全体像を理解し、今後の医療費と家計の見通しを立てるための一助としてください。

1. 75歳以上のシニア世代が直面する老後の不安は現役世代からの課題

老後の生活に対する不安は、特定の世代に限定されたものではありません。

現役世代を含め、多くの人々が将来の生活をはっきりとイメージできないまま、漠然とした不安を感じているのが現状です。

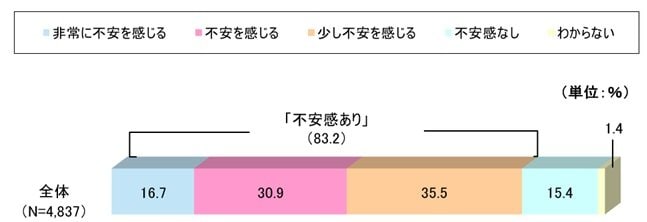

生命保険文化センターが実施した「生活保障に関する調査(2025年度)」によると、「老後生活に不安がある」と回答した人は全体の83.2%に達しました。

この結果は、年齢やライフステージに関わらず、老後資金への懸念が広く共有されていることを示しています。

1.1 高齢期における生活の不安が現実のものに

実際に高齢期を迎えた世帯の状況に目を向けると、その不安が現実的な問題として現れていることがわかります。

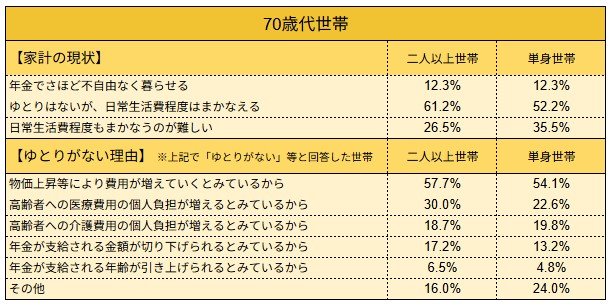

J-FLEC(金融経済教育推進機構)の調査によれば、70歳代の単身世帯のうち35.5%が「日常生活費の確保が難しい」と答えており、収入と支出のバランスに苦慮している実態が明らかになっています。

さらに注目すべきは、将来への不安の具体的な内容です。

「ゆとりがない理由」として、「物価上昇」に次いで「医療費の自己負担増」を挙げた人の割合が30.0%にのぼっており、日々の生活費だけでなく、年齢とともに増加する支出への警戒感が強まっていることがうかがえます。

老後の家計管理を難しくする一因は、「総額でいくら必要になるか見通しにくい」という点にあります。

生活費に加えて、医療や介護にかかる費用は、発生するタイミングも金額も個人差が大きく、長期的な計画を立てにくい領域です。

平均寿命が延び、老後期間が長くなっている現代において、この不確実性こそが家計への不安を増大させているといえるでしょう。

それでは、この老後期間を支える医療制度について、より詳しく見ていきましょう。