3. 他にも知っておきたい2つのリスク

安易な引き出しが招くリスクは、借金の相続だけではありません。

3.1 他の相続人から「使い込み」を疑われる

ATMの取引履歴は長期間保存されます。

葬儀費用に充てたとしても、領収書などで使途を明確に証明できなければ、他の相続人から「勝手に遺産を使った」と疑われかねません。

親族間のトラブルに発展するケースも珍しくないため、後から証明できる状態にしておくことが大切です。

3.2 税務署の相続税調査で厳しく見られる

亡くなる直前や直後に行われた高額な出金は、税務署が相続税調査で特に注目する項目です。

しかも、生前の贈与を相続財産に加算する期間がこれまでの「死亡前3年」から「死亡前7年」へと段階的に延長されています。

生前からの預金の動きについても、以前より厳しく確認されるようになっています。

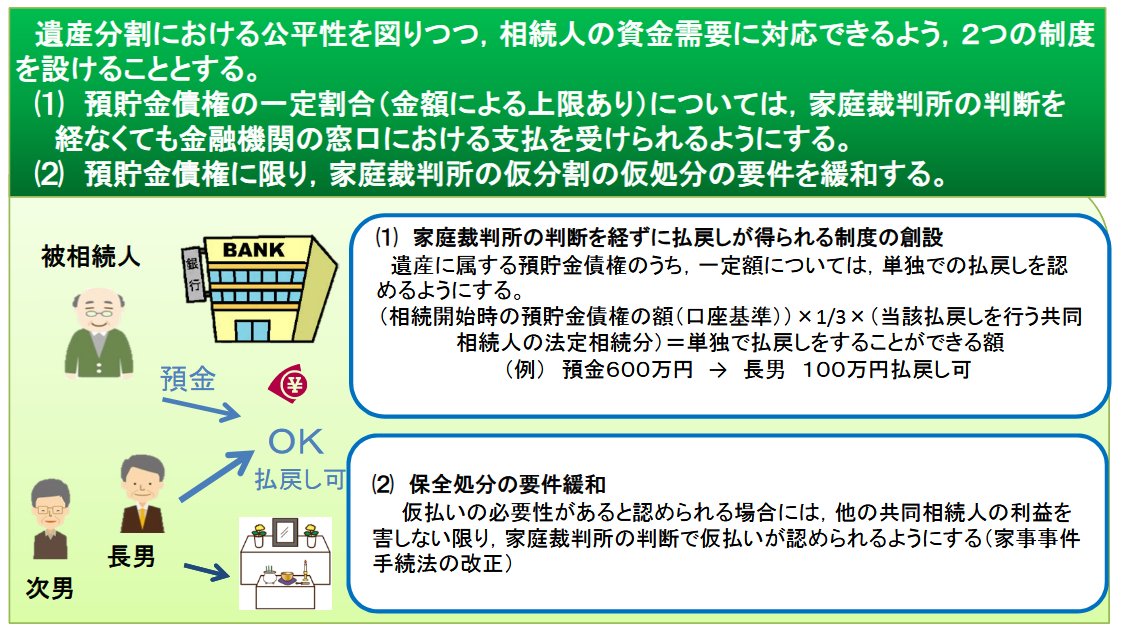

4. 当面のお金が必要なら「払戻し制度」を使おう

「でも、葬儀費用が払えない…」という方のために、正規の制度が用意されています。

2019年7月から導入された「遺産分割前の預貯金の払戻し制度」を使えば、他の相続人全員の同意がなくても、一定額まで預金を引き出すことができます。

払戻しできる金額の計算式はこちらです。

相続開始時の預金額×3分の1×払い戻しを受ける相続人の法定相続分(1金融機関あたり上限150万円)

(例)預金額600万円、相続人が子ども2人の場合

600万円×3分の1×2分の1=100万円

この場合、100万円までであれば、金融機関の窓口で手続きをすることで引き出せます。

手続きには以下のような書類が必要です。

- 被相続人(故人)の出生から死亡までの連続した戸籍謄本(除籍謄本)

- 相続人全員の戸籍謄本

- 手続きを行う相続人の印鑑証明書と実印

「手続きが面倒…」と感じるかもしれませんが、これが「引き出せる」と「引き出していい」の分かれ道です。

少し手間がかかっても、正規の手続きを通じて引き出すことで、借金相続や親族間トラブルのリスクを避けることができます。