物価上昇が続くなか、毎月の生活費を見直したり、夏のボーナスをきっかけに貯蓄計画を立て直したりする人も多い時期です。

特に単身世帯では、収入や支出を自分ひとりで管理する必要があるため、将来に向けた備えをどう進めるかが大きな課題になります。

一方で、同じ「おひとりさま」でも、貯蓄額には大きな差があります。平均額を見ると一定の資産を持っているように見えても、中央値や金融資産を持たない世帯の割合まで確認すると、実態は異なって見えるでしょう。

貯蓄の差は、収入の多さだけでなく、毎月の収支の余裕や資産形成を始めた時期、自分に合った制度を活用できているかなどにも左右されます。

本記事では、30歳代から60歳代までのおひとりさまの貯蓄事情を確認したうえで、貯蓄がある人とない人の差がどこから生まれるのかを考えていきます。

1. 【30~60歳代】おひとりさまの貯蓄額はいくら?平均と中央値を比較

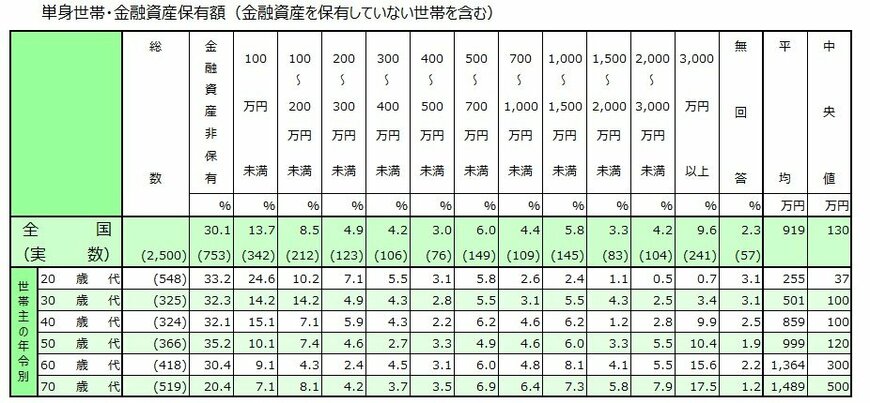

まずは、J-FLEC(金融経済教育推進機構)「2025年家計の金融行動に関する世論調査」から、単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

1.1 30歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

- 平均:501万円

- 中央値:100万円

特に注目したいのは、「金融資産をまったく保有していない人」が約3人に1人にのぼる点です。さらに、貯蓄が100万円未満の層まで含めると、およそ半数が十分な資産を持てていない状況が浮かび上がります。

30歳代は、住居費や生活基盤の整備にかかる支出が増えやすい時期であり、加えて転職やキャリア形成の途上にある人も少なくありません。

そのため、収入が安定しきらない中で固定費の負担が重くなり、貯蓄に回せる余力が限られるケースも多いと考えられます。

また、教育ローンや奨学金の返済を続けている人も一定数おり、短期間でまとまった貯蓄を形成するのが難しい層が存在していることもうかがえます。

1.2 40歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

30歳代と同様に、「金融資産非保有」がおよそ3人に1人存在しています。

一方で、3000万円以上の資産を保有する人が9.9%となっており、30歳代に比べて平均値を押し上げる結果となっています。