3. 会社員との「年金格差」を自力で埋める。個人事業主が将来の受給額を劇的に増やすべき理由

個人事業主やフリーランスは、会社員と違って厚生年金がありません。受け取れるのは老齢基礎年金が中心で、将来の年金額は会社員より少なくなりがちです。

だからこそ、現役のうちに上乗せの仕組みを使う意味は大きいといえます。ここからは、第1号被保険者が使える3つの方法を見ていきます。

3.1 付加年金

付加年金とは、国民年金保険料に月額400円を上乗せして納める制度のことです。受給時には「200円×納付した月数」が、毎年の老齢基礎年金に上乗せされます。

たとえば10年間納めると、納付総額4万8000円に対し、毎年2万4000円が一生涯加算されます。保険料負担が軽いうえに、2年受け取れば元が取れる計算であるため、活用しやすい制度です。

3.2 国民年金基金

国民年金基金とは、第1号被保険者が老齢基礎年金に上乗せできる公的な年金制度のことです。掛金は全額が社会保険料控除の対象で、所得税や住民税の負担を抑えられます。

受け取る年金額が、加入時にあらかじめ決まる点も特徴です。ただし、付加年金とは同時に加入できないため、どちらかを選ぶ必要があります。

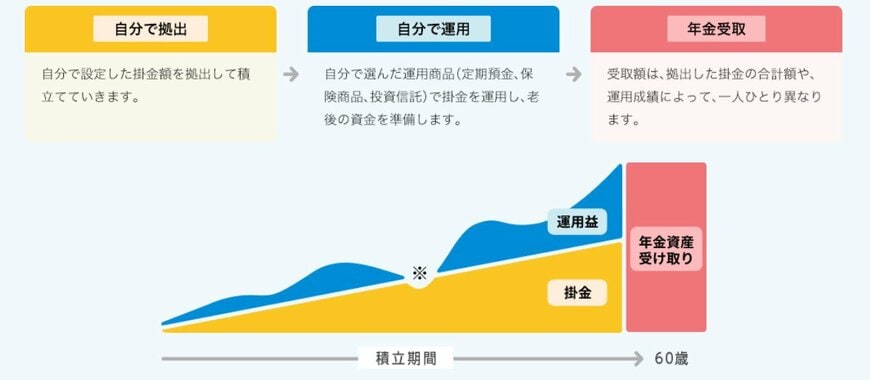

3.3 iDeCo(個人型確定拠出年金)

iDeCoとは、自分で掛金を出して運用し、原則60歳以降に受け取る私的年金のことです。掛金は原則、全額が所得控除の対象となり、運用で得た利益も非課税になります。

第1号被保険者の現行の上限は月6万8000円です。2026年12月分(2027年1月引落分)からは月7万5000円へ引き上げられる予定で、より多く積み立てられるようになります。

余裕がある方は掛金を増やし、老後に備えるとよいでしょう。