2. 住民税非課税世帯の判定基準となる「所得」のボーダーライン

住民税非課税世帯に該当するかどうかを判断する上で、前年の合計所得金額が、住んでいる自治体の定める基準を下回るかどうかが一つのポイントになります。

参考として神戸市の場合、前年の合計所得金額が以下の計算式で算出される金額以下であれば、住民税は課税されません。

- 35万円×(本人+同一生計配偶者※+扶養親族数)+10万円+21万円

・ただし、21万円は同一生計配偶者※又は扶養親族がいる場合のみ加算します。

・※同一生計配偶者とは、納税義務者と生計を一にする配偶者で、前年の合計所得金額が58万円以下の方

ここで注意したいのは、「所得」は「年収」そのものではないという点です。所得とは、年収(収入金額)から必要経費や各種控除額を差し引いた後の金額を指します。

次の章では、この所得基準を踏まえた上で、住民税非課税世帯に該当する「年収」の目安を具体的に見ていきましょう。

3. 【65歳以上】住民税非課税世帯になる年収の目安は?単身・夫婦世帯のボーダーライン

ここでは、神戸市の例を参考に、住民税が非課税となる年収の目安を具体的に見ていきましょう。

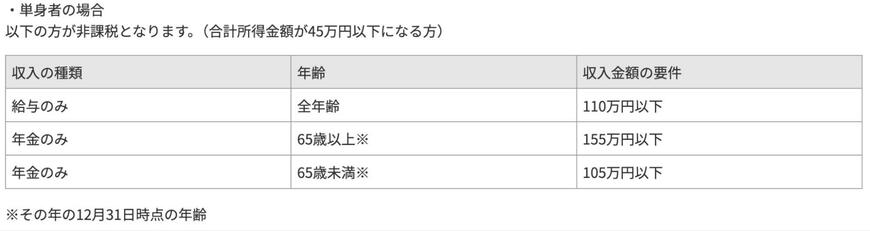

3.1 65歳以上・単身世帯の場合:年金収入の非課税ボーダーライン

- 給与収入のみの場合:110万円以下

- 公的年金収入のみの場合(65歳以上):155万円以下

- 公的年金収入のみの場合(65歳未満):105万円以下

65歳以上で単身、かつ収入が公的年金のみというケースでは、年間の年金収入が155万円以下であれば住民税非課税世帯に該当する可能性があります。

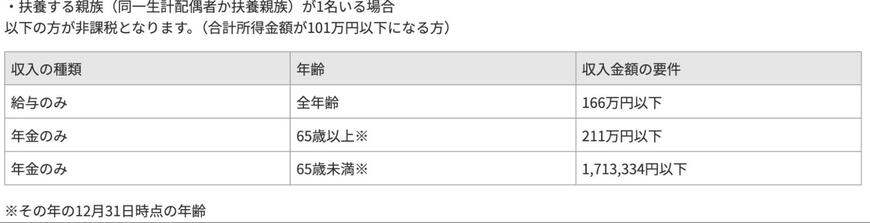

3.2 65歳以上・夫婦世帯の場合:年金収入の非課税ボーダーライン

- 給与収入のみの場合:166万円以下

- 公的年金収入のみの場合(65歳以上):211万円以下

- 公的年金収入のみの場合(65歳未満):171万3334円以下

65歳以上の夫婦世帯で、収入源が公的年金のみの場合、年金収入の合計が211万円以下であることが住民税非課税となる目安です。

このように、住民税が課税されるかどうかの基準は、収入の種類や世帯の状況によって変わります。ご自身の世帯状況や収入の種類に合わせて、お住まいの自治体の基準を確認することが大切です。

では、住民税非課税世帯に該当した場合、どのような優遇措置を受けられるのでしょうか。