3. 年金の増額は「2026年6月15日の振込分」に反映されます

新しい年金額が反映されるのは、令和8年4月分(2026年6月15日(月曜)に支払われる分)からです。

公的年金は、原則として2カ月分が後払いでまとめて振り込まれます。6月15日に支払われるのは4月分・5月分にあたり、ここから改定後の金額になります。

この時期には、日本年金機構から「年金振込通知書」などで新しい金額が知らされます。届いたら中身をひと通り確認し、すぐに処分せず手元に保管しておきましょう。

4. 厚生年金が増えても「手取りは増えない人」とは

年金が「1.9~2.0%増える」と聞くと、その分だけ手元のお金が増えるように感じます。しかし、ここで気をつけたい点が2つあります。順番に見ていきましょう。

4.1 「マクロ経済スライド」による調整がある

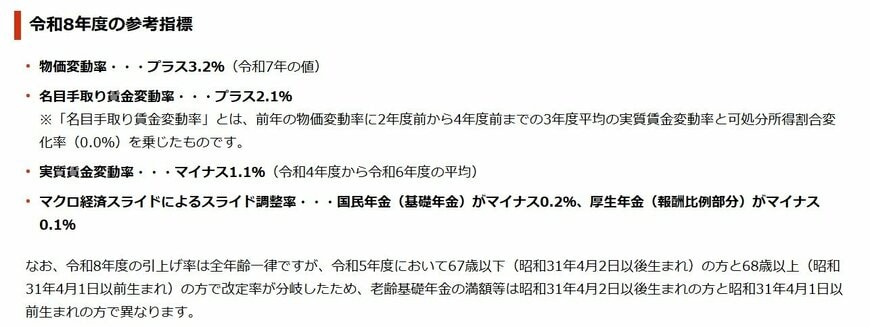

年金には、「マクロ経済スライド」というしくみがあります。少子高齢化が進むなかでも年金制度を支え続けられるよう、年金額の伸びをゆるやかに抑える調整のことです。

2026年度も、この調整が実施されました。

- 国民年金(基礎年金):マイナス0.2%

- 厚生年金(報酬比例部分):マイナス0.1%

賃金や物価の伸びから、この調整分があらかじめ差し引かれた結果が、先ほどの改定率(1.9%・2.0%)です。つまり、賃金の伸び(2.1%)が、そのまま年金額に乗るわけではないのです。

令和8年度の参考指標2/2

出所:日本年金機構「令和8年4月分からの年金額は前年度からどのように改定されたのですか。」

出所:日本年金機構「令和8年4月分からの年金額は前年度からどのように改定されたのですか。」

4.2 税金・社会保険料の天引きがある

年金額(額面)が増えても、そこから差し引かれる税金や社会保険料(介護保険料・国民健康保険料や後期高齢者医療の保険料など)によって、実際に受け取る「手取り」は額面ほど増えないことがあります。

これらの負担は、年度やお住まいの市区町村、所得などによって異なります。

額面の改定率だけでなく、「手取りでどう変わるか」という視点も持っておくと、家計の見通しが立てやすくなります。