4. 高齢者の年金受給額、平均はどのくらい?

ここからは、実際の年金受給額がどのくらいなのか、厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」を基に、個人ごとの平均額をグラフで見ていきましょう。

受給額の分布や、男女間の平均額の違いにも着目します。

4.1 厚生年金の平均受給月額

- 全体平均:15万289円

- 男性平均:16万9967円

- 女性平均:11万1413円

※上記の金額には国民年金(老齢基礎年金)部分が含まれています。

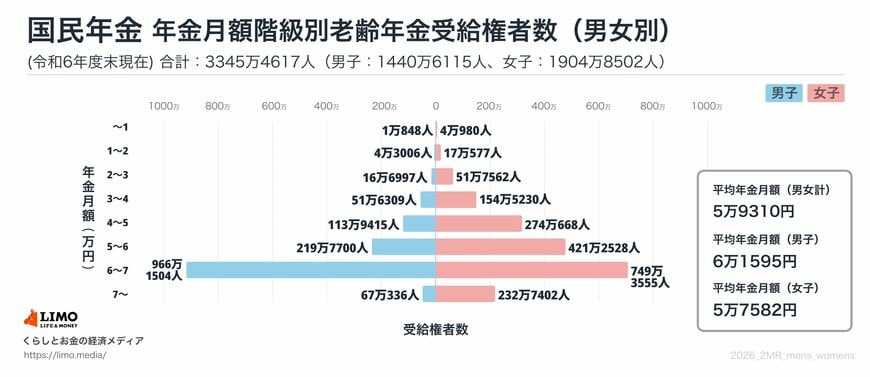

4.2 国民年金(老齢基礎年金)の平均受給月額

- 全体平均:5万9310円

- 男性平均:6万1595円

- 女性平均:5万7582円

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、平均受給月額は、厚生年金(国民年金分を含む)の場合、男性が約17万円、女性が約11万円です。

これに対し、国民年金(老齢基礎年金)のみを受給しているケースでは、男女ともに平均月額は約6万円となっています。

公的年金は2カ月分がまとめて支給されるため、支給額は大きく見えがちです。

しかし、月額ベースで見ると、年金収入だけで生活を維持している世帯は限定的である可能性がうかがえます。

これらの数値はあくまで平均であり、グラフが示すように実際の受給額には個人によって大きなばらつきがあることにも注意が必要です。

5. 年金の受給開始時期はどう決める?タイミングによる違いを解説

公的年金の受給は原則65歳からですが、受け取り始める時期は個人の判断で選ぶことが可能です。

選択肢の一つに、65歳になる前に受給を開始する「繰上げ受給」があります。

定年退職後すぐに生活費を確保したい場合や、就労の予定がない方にとっては、早くから年金を受け取れるメリットがあります。

ただし、繰上げ受給を選択すると、本来の受給額から一定の割合で減額された金額が、生涯にわたって支給されることになります。

そのため、長期的な視点で収入への影響を考慮することが大切です。

反対に、65歳を過ぎてから受給を開始する「繰下げ受給」という選択肢もあります。

繰下げ受給では、受給開始を遅らせた月数に応じて年金額が増額されるため、将来の受給額を増やしたい場合に有効です。

しかし、受給を始めるまでの期間の生活費をどう賄うか、あらかじめ計画しておく必要があります。

年金の受け取り開始時期は、将来の受給額に直接影響します。

ご自身のライフプランや収入の見通しなどを総合的に考え、最適なタイミングを選択することが重要です。