3. 【公的介護保険】所得だけでなはく「預貯金」の確認が議論される理由とは

介護保険制度では、サービスを利用したときの自己負担割合や、施設利用時の食費・居住費の軽減措置などについて、利用者の所得に応じた負担の仕組みが設けられています。

近年は、所得だけでなく、預貯金などの資産も含めて負担能力をどう見るかが議論されています。背景にあるのは、高齢化に伴う介護費用の増加と、現役世代を含めた社会保障負担の公平性です。

厚生労働省の資料によると、介護保険の総費用は制度創設時から大きく増加しており、今後も高齢化の進展により、さらに増えることが見込まれています。

そのため、必要な介護サービスを維持しながら、負担能力に応じた公平な負担をどう実現するかが課題となっています。

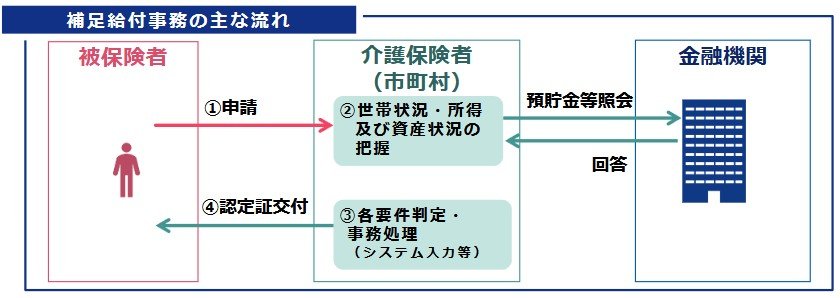

3.1 施設利用時の「補足給付」では、すでに預貯金等を確認している

介護保険で預貯金等の確認が行われている代表的な制度が「補足給付」です。

補足給付とは、介護保険施設やショートステイを利用する低所得の人について、食費や居住費の負担を軽減する仕組みです。

施設サービスを利用する場合、介護サービス費の自己負担とは別に、食費や居住費がかかります。これらの費用は原則として本人負担ですが、所得や資産が一定基準以下の人には負担軽減が行われます。

補足給付の対象となるには、原則として世帯全員が市町村民税非課税であることが必要です。さらに、預貯金等の資産額も確認されます。

3.2 2割負担の対象拡大とあわせて、預貯金等を考慮する案も議論

前述のとおり、介護保険では所得に応じて1割・2割・3割の自己負担割合が設定されています(65歳以上の場合)。現在は、一定以上の所得がある人が2割負担、さらに所得が高い人が3割負担となります。

今後の見直しでは、2割負担となる対象者の範囲をどうするかも論点の一つです。

ただし、介護サービスは医療と比べて利用期間が長くなりやすく、自己負担割合の引き上げは利用者の家計に大きく影響する可能性があります。

そのため、厚生労働省の資料では、利用者負担は原則として所得で判定しつつ、見直しに伴う配慮措置の選択肢として、限定的な範囲で預貯金等を勘案する考え方も示されています。

具体的には、所得基準だけで見ると2割負担の対象になり得る人でも、預貯金等が一定額未満であれば、負担割合を抑えるといった考え方が議論されています。

ただし、現時点では制度として決定しているわけではなく、今後の議論を確認する必要があるでしょう。

3.3 預貯金確認の課題は、自治体と金融機関の事務負担

預貯金等を負担判定に反映する場合、課題となるのが確認事務の負担です。

現在も補足給付では預貯金等の確認が行われていますが、自治体が金融機関に照会する手続きには手間がかかります。従来は書面による照会が中心で、自治体側にも金融機関側にも事務負担が生じていました。

こうした課題を踏まえ、政府は預貯金照会のオンライン化を進めています。デジタル庁の資料では、行政機関と金融機関の双方で預貯金等の照会・回答業務をデジタル化し、省力化や迅速化を図る方向性が示されています。

また、2026年5月27日には、厚生労働省が「介護保険制度における預貯金等の把握等に係る検討の場」を開催しました。

この検討の場では、補足給付における預貯金等の確認事務の実態を把握し、事務負担を軽減する具体的な方法を検討することが目的とされています。