税金や社会保険料負担で苦しむ中・低所得者の負担軽減などを目的とした「給付付き税額控除」の議論が本格化しています。2026年5月27日には政府資料で具体的な設計イメージが示され、2027年度の本格導入に向けて6月を目処に、中間取りまとめを行う予定です。

ただし、「社会保障国民会議」の実務者会議では、税額控除は先送りして当面は「現金給付」に一本化する方向性が示されました。

本記事では、給付付き税額控除の概要について解説します。制度導入の背景や2027年度の給付イメージも紹介しますので、働き方や生活設計を検討するうえでの参考にしてください。

1. 【給付付き税額控除】日本の「純負担率」は高すぎる?3つのケースで支援の例をみる

最初に、給付付き税額控除の概要と制度導入の背景、支援イメージについて解説します。

1.1 給付付き税額控除は「減税」と「現金給付」を組み合わせた制度

給付付き税額控除は、所得税額から一定額を差し引き、控除しきれない分を現金で給付する仕組みです。つまり、「減税」と「現金給付」を組み合わせた制度と言えます。

減税だけでは恩恵を受けられない所得の低い層にも、支援が届くという点が特徴です。アメリカやフランスなど多くの国で、所得格差の是正や再分配を目的とした社会保障制度として導入されています。

1.2 制度導入の背景

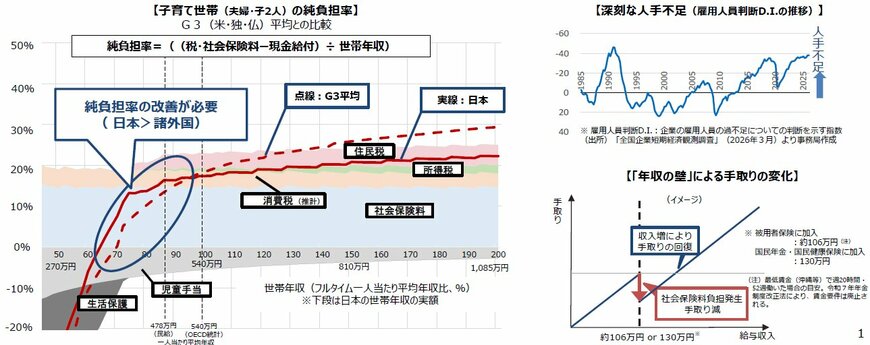

制度導入の背景には、日本の中低所得層の「純負担率」の高さがあります。純負担率とは、税と社会保険料から現金給付を差し引いた実質的な負担割合のことです。

さらに、共働き子育て世帯では、生活保護水準をやや上回る収入帯において、純負担率がG3(米独仏)平均より高くなっています。所得が低い層ほど社会保険料負担が相対的に重く、子育て支援が不十分であることが原因の1つです。

また、税金や社会保険料が課される年収の壁による「働き控え」が問題になっています。給付付き税額控除の導入により、中低所得層や共働き子育て世帯の「純負担率」を緩和したり、働き控えを緩和したりする効果が期待されています。

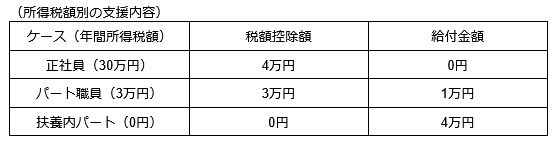

1.3 もし「4万円」の給付付き税額控除が導入されたら?3つのケースで試算

1人当たりの支援額は未定ですが、「1人当たり年間4万円」との意見もあります。もし「4万円」の給付付き税額控除が導入された場合、どのような支援を受けられるかをケース別に試算してみます。支援額(減税額又は給付金額)は所得にかかわらず一律とします。

所得税額別の支援内容2/3

筆者作成

同じ4万円の支援でも、所得が高い人ほど減税の比率が大きく、所得が低い人ほど現金給付の比率が高くなります。定額減税では所得税のかからない人は恩恵を受けられませんでしたが、給付付き税額控除なら所得の低い人またはない人も同額の支援が受けられます。

ここまで、給付付き税額控除の概要と支援イメージについて解説しました。次章では、なぜ2027年度は「現金給付」に一本化されたのか、その理由と現金給付のイメージについて解説します。