5.3 医療費の偏在が将来の介護リスクに結びつく可能性

さらに重要なのは、この医療費の偏りが、将来的な介護費の発生と結びつきやすいという点です。

慢性的な病気や身体機能の低下が続くと、そのまま要介護状態へ移行するケースも少なくありません。

つまり、現在医療費が多くかかっている側が、将来的には介護費の中心となる可能性も高いと考えられます。

こうした流れを考慮すると、医療費を単独の支出としてではなく、「将来の介護費につながる入口」として捉える視点も重要になります。

5.4 「夫婦二人ならリスク分散できる」という考え方の見直し

老後資金を計画する際には、「夫婦二人ならリスクも分散される」と考えがちですが、医療費に関しては必ずしもそうとは限りません。

むしろ、一方に医療費負担が集中することで、結果として世帯全体の支出が長期間にわたって増加するケースも想定されます。

そのため、老後の資金計画では、単純な平均額だけを見るのではなく、「どちらか一方に支出が偏る可能性」を前提に考えておくことが、より現実的な備えにつながるでしょう。

6. 75歳以上も対象、「高額療養費制度」で医療費負担はどこまで軽くなる?

後期高齢者医療制度では、医療機関の窓口で1割から3割の自己負担が発生しますが、入院や手術などで医療費が高額になった場合、「高額療養費制度」によって自己負担額に上限が設けられています。

これにより、医療費が無制限に増え続けるわけではなく、一定額を超えた分は後から払い戻される仕組みになっています。

高齢世帯では、「大きな病気をしたら医療費を支払いきれないのでは」と不安を感じやすいものですが、実際には公的医療保険の中に、家計負担を抑えるための制度が整備されています。

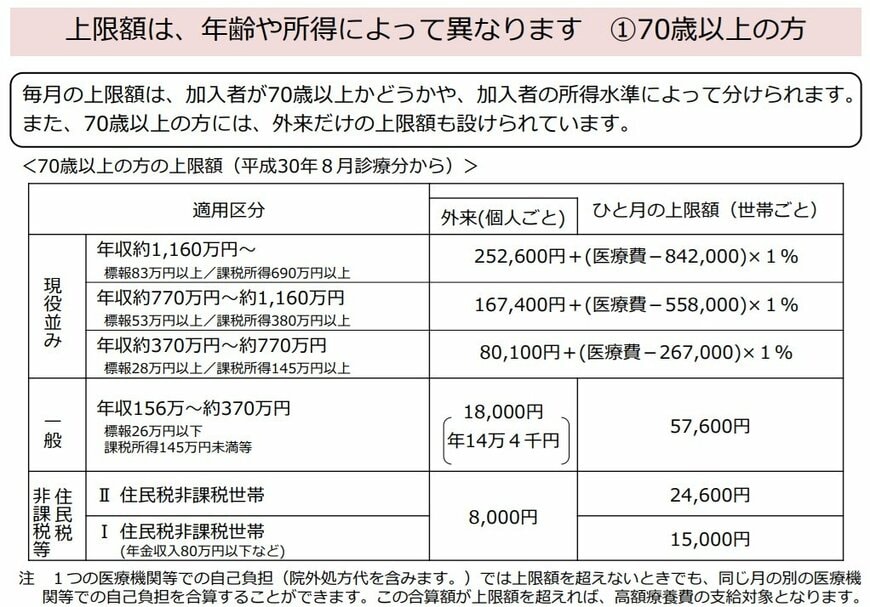

6.1 所得区分によって変わる自己負担の上限額

高額療養費制度の上限額は、年齢や所得区分によって異なります。

以下は、70歳以上の方を対象とした高額療養費制度の自己負担額を示した表です。

後期高齢者医療制度では、1割・2割・3割という窓口負担割合ごとに、1カ月あたりの自己負担上限額が設定されています。

例えば、一般的な所得水準の世帯の場合、外来のみであれば月1万8000円、外来と入院を合わせた世帯単位でも月5万円台程度がひとつの目安です。

一方で、現役並み所得者として3割負担に該当する世帯では、自己負担限度額も高く設定されており、所得区分によっては8万円超から20万円台になるケースもあります。

つまり、同じ医療を受けたとしても、所得区分によって実際の自己負担額には大きな差が生じる仕組みなのです。