本格的な梅雨の季節となりました。おうち時間を活用して、将来の生活設計についてじっくり考える時間を持つのも良いかもしれません。

日本の公的年金制度は、「国民年金」と「厚生年金」の2階建て構造が基本です。

この仕組みにより、現役時代の働き方や加入状況が、将来受け取る年金額に大きく影響します。

近年では制度改正が頻繁に行われており、年金額も毎年度見直されるため、最新の情報を把握しておくことがますます重要になっています。

この記事では、公的年金の基本的な仕組みや最新の年金額の動向、受給額のリアルな分布について解説します。

また、私的年金制度の変更点など、老後資金を考える上で欠かせないポイントも分かりやすくご紹介しますので、参考にご覧ください。

いよいよ6月15日(月)は年金振込日ですが、厚生年金+基礎年金を「月額15万円(年額180万円)」以上受給する人は何割いるのでしょうか。

1. 日本の公的年金制度の基本「国民年金」と「厚生年金」による2階建て構造とは

日本の公的年金制度は、「国民年金(基礎年金)」が1階部分の土台となり、その上に「厚生年金」が乗る「2階建て構造」として知られています。

ここでは、それぞれの制度の基本的な内容について確認していきましょう。

1階部分にあたる「国民年金(基礎年金)」の概要

- 加入対象:日本国内に居住する20歳以上60歳未満のすべての人が原則として加入します。

- 保険料:加入者全員が定額ですが、年度ごとに見直しが行われます。(※1)

- 受給額:保険料を480カ月(40年間)すべて納付すると、65歳から満額の老齢基礎年金(※2)を受け取れます。未納期間がある場合は、その期間に応じて年金額が減額されます。

※1 国民年金保険料は、2025年度で月額1万7510円です。

※2 国民年金(老齢基礎年金)の満額は、2025年度で月額6万9308円です。

2階部分にあたる「厚生年金」の概要

- 加入対象:会社員や公務員のほか、パートタイマーなどで特定適用事業所(※3)に勤務し、一定の要件を満たす方が国民年金に上乗せして加入します。

- 保険料:収入(給与や賞与)に応じて決まり、上限が設けられています。(※4)

- 受給額:加入していた期間や納めた保険料の総額によって、個人ごとに異なります。

これら二つの制度は、加入対象者、保険料の決定方法、受給額の計算式が違うため、老後に支給される年金額は個人の加入履歴や現役時代の収入によって大きく変わってきます。

また、公的年金の額は、物価や現役世代の賃金の変動に合わせて毎年度改定されるという点も、理解しておくべき重要なポイントです。

※3 特定事業所とは、1年のうち6カ月以上、厚生年金保険の被保険者(短時間労働者を除く、共済組合員は含む)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて算出されます。

2. 2026年度の年金額は増額へ。4月から改定されたモデルケースを紹介

厚生労働省「令和8年度の年金額改定についてお知らせします」によると、2026年度における年金額のモデルケースは以下の通りです。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分)(※1)

- 厚生年金:月額23万7279円(夫婦2人分)(※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は月額7万408円(前年度比+1300円)となり、生年月日によって受給額が変わります。

※2 平均的な収入(賞与を含む月額換算で平均標準報酬45万5000円)の男性が40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準を示したものです。

国民年金のみの加入だと、満額(※3)でも月額は約7万円です。

受給開始を上限の75歳まで繰下げ受給(※4)したとしても、月額は13万円に満たない計算になります。

※3 国民年金(老齢基礎年金)の満額とは、国民年金保険料を480カ月納付した方が65歳から受け取れる年金額のことです。

※4 繰下げ受給は、老齢年金の受給開始を66歳から75歳までの間で遅らせる制度です。「繰下げ月数 × 0.7%」の率で年金額が増額され、75歳から受給を開始すると増額率は最大84%になります。

3. 【厚生年金+基礎年金】「月額15万円(年額180万円)」以上受給する人は何割いる?

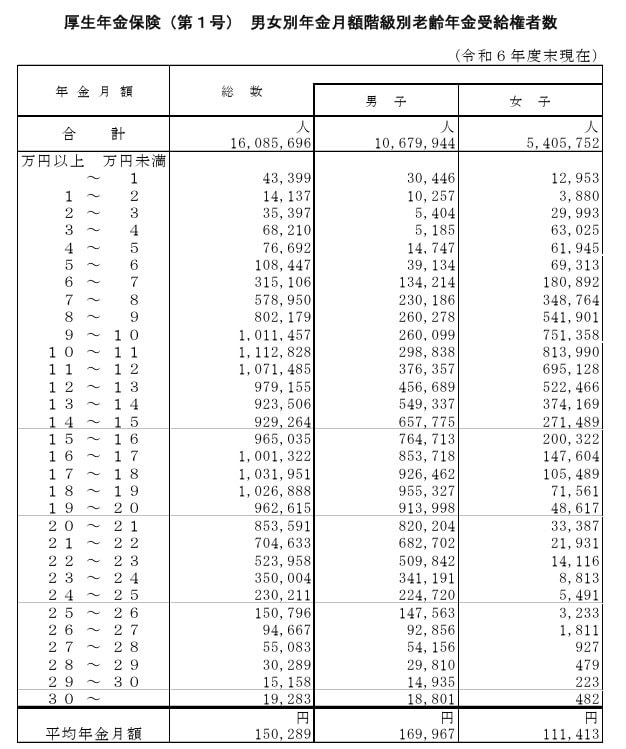

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金の平均受給月額(男女合計)は15万289円となっています。

この金額には、1階部分である国民年金(老齢基礎年金)の額も含まれている点に注意が必要です。

3.1 厚生年金の受給額分布:金額別の受給権者数

受給額別の受給権者数の分布は、以下のようになっています。

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

この分布データから計算すると、厚生年金+基礎年金を月額15万円以上(年額180万円以上)受け取っている人の割合は約49.8%となり、全体の半数をわずかに下回っています。

厚生年金の受給資格がない人まで含めると、この割合はさらに低くなることが想定されます。

4. なぜ公的年金だけでは不十分?私的年金と組み合わせる必要性とは

公的年金は老後の生活を支える重要な収入源ですが、それだけで生活費のすべてをまかなうのは難しい場合があります。

国民年金の加入のみの場合、満額を受け取ったとしても月額7万円程度です。

厚生年金を受け取っている方でも、月額15万円未満の人が半数以上を占めるという現実があります。

こうした背景から、近年では私的年金の役割がますます重要視されています。

iDeCo(個人型確定拠出年金)や企業型DCといった制度は、自分で資金を積み立てて老後に備えるもので、公的年金を補完する役割を担います。

制度改正により加入条件が緩和されたり、掛金の拠出がより柔軟になったりと、多くの人が利用しやすい環境が整備されつつあります。

老後の生活を安定させるためには、公的年金だけに頼るのではなく、私的年金など家計に合った方法も活用して複数の収入源を確保することが重要といえるでしょう。

2025年6月には年金制度が改正され、私的年金についても見直しが行われました。

次の章では、この私的年金に関する見直しの内容を具体的に見ていきます。

5. 私的年金制度も改正へ。iDeCoや企業型DCの変更点を解説

2025年6月に、年金制度改正法が成立しています。

この改正には、「年収106万円の壁」の見直しに関連する社会保険の適用拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金制度の変更といった、公的年金に関する重要な変更が含まれています。

これと同時に、私的年金であるiDeCo(個人型確定拠出年金)や企業型DCについても、いくつかの見直しが実施される予定です。

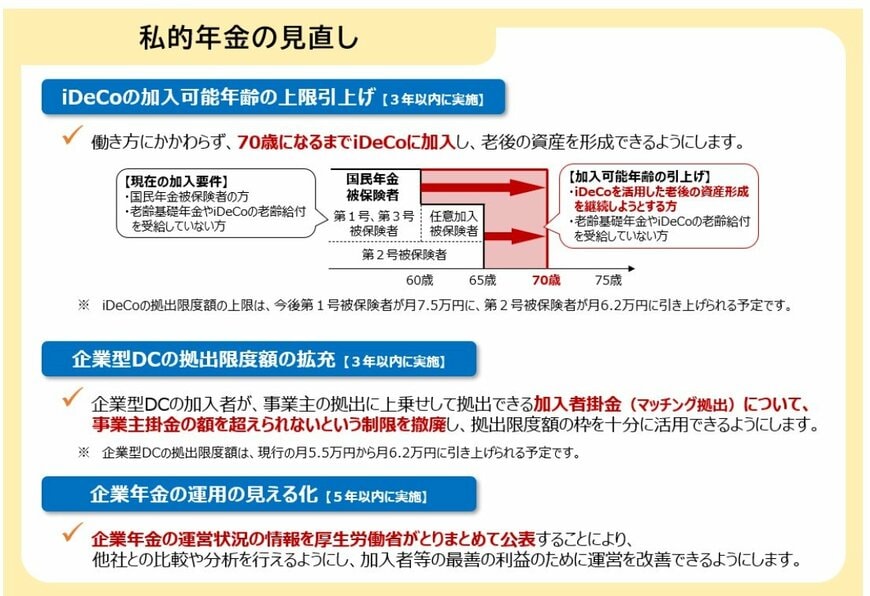

5.1 iDeCoの加入可能年齢が70歳未満に(3年以内に実施)

働き方の違いにかかわらず、加入できる年齢の上限が「70歳未満」へと引き上げられます。

- 改正前のiDeCo加入条件

- 国民年金の被保険者であること

- 老齢基礎年金やiDeCoの老齢給付金を受け取っていないこと

- 改正後のiDeCo加入条件

- iDeCoを利用して老後の資産形成を続けたい方

- 老齢基礎年金やiDeCoの老齢給付金を受け取っていないこと

5.2 企業型DCのマッチング拠出上限が撤廃へ(3年以内に実施)

企業型DCにおいて、加入者本人が掛金を追加できる「マッチング拠出」の上限がなくなります。

この変更により、事業主の掛金額を超える拠出も可能となり、限度額内でより柔軟な積立ができるようになります。

5.3 企業年金の運用状況を可視化する新制度(5年以内に実施)

企業年金の運用実績に関する情報を厚生労働省が一元的に集約して公表する仕組みが導入されます。

これにより、他社の運用状況との比較や分析がしやすくなります。

6. まとめ:年金の仕組みを理解し、自身の受給額を把握することから始めよう

この記事では、公的年金の基本的な構造や、最新の年金額の動向などについて説明しました。

公的年金の実際のデータを確認すると、平均額と個々の受給実態には乖離があり、高額な年金を受け取っているのは一部の人に限られることがわかります。

年金制度は物価や賃金の変動に応じて改定される仕組みであると同時に、私的年金制度の見直しも進行中です。

したがって、老後の資金計画においては公的年金のみに頼るのではなく、複数の手段を組み合わせて準備するという視点が不可欠です。

制度の仕組みとご自身の受給額の実態を理解した上で、自分に適した対策を講じることが大切です。

単に「平均額」を参考にするだけでなく、まずはご自身の「ねんきん定期便」で年金の受給見込額を確認しておくとよいでしょう。

また、必要であれば税制優遇制度のiDeCoや新NISAの活用を検討するなど、保有している資産全体のバランスや家計の状況を踏まえたうえで将来に向けた資金の準備方法について考えてみてはいかがでしょうか。

※当記事は再編集記事です。