3. 月額を底上げする3つの方法と具体的な増額幅

国民年金の受給額を増やす3つの方法と具体的な増額幅を紹介します。

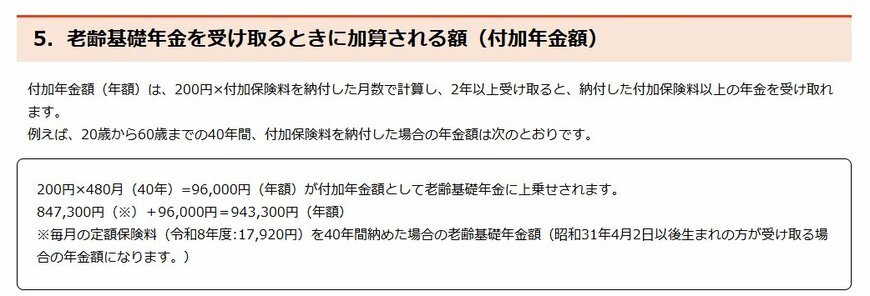

3.1 付加年金で月数百円〜数千円を上乗せ

国民年金第1号被保険者と任意加入被保険者は、定額保険料に上乗せして月400円の付加保険料を納められます。これにより、将来の老齢基礎年金に「200円×納付月数」が年額として加算されます。

例えば40年(480カ月)付加保険料を納めた人は、年9万6000円(200円×480カ月)が一生涯にわたり加算されます。月額換算で8000円の上乗せです。

負担した付加保険料総額は19万2000円(400円×480カ月)なので、受給開始から2年で元が取れる仕組みです。

3.2 繰下げ受給で最大84%増額、月7万円が月12万9919円に

老齢基礎年金は、原則65歳の受給開始を66歳以降75歳までの間で遅らせて、増額された年金を一生涯受け取れます。増額率は1カ月あたり0.7%で、最大10年(120カ月)繰り下げると84%増です。

2026年度の老齢基礎年金の満額(昭和31年4月2日以後生まれの方)は、月額7万608円(年額84万7300円)です。この年金を75歳まで繰り下げた場合、年額は約155万9032円となり、月額換算では約12万9920円となります。

また、70歳まで5年間(60カ月)繰り下げた場合は42%増となり、年額は約120万3166円、月額換算では約10万263円となります。

なお、昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円であり、受給額は生年月日によって異なります。

ただし、繰下げ待機期間中は老齢基礎年金を受け取らないため、その間の生活費を貯蓄や就労収入などで賄えるかどうかも含めて検討することが大切です。

3.3 iDeCoで自分年金を積み上げる

国民年金第1号被保険者はiDeCo(個人型確定拠出年金)の掛金上限が月6万8000円(年81万6000円)と、会社員や公務員より大きい枠が用意されています。掛金は全額所得控除となり、現役時代の所得税・住民税を軽減しつつ老後資金を積み上げる仕組みです。

なお国民年金基金や付加保険料と併用する場合、合算で月6万8000円が上限となるため、配分のバランスは事前に試算してから決めてください。