5. 【2025年法改正】厚生年金の標準報酬月額の上限が段階的に引き上げへ

昨年に成立した年金制度改正法には、現役世代の働き方や暮らしに直接関わる重要な見直し点がいくつか含まれています。

今回はその中から「保険料や年金額の計算基準となる賃金の上限引き上げ」についてご紹介します。

5.1 標準報酬月額の上限引き上げの概要

厚生年金や健康保険の保険料、そして将来の年金額を計算する際には、「標準報酬月額」という基準額が用いられます。これは、月々の給与や賞与を一定の等級に区分したものです。

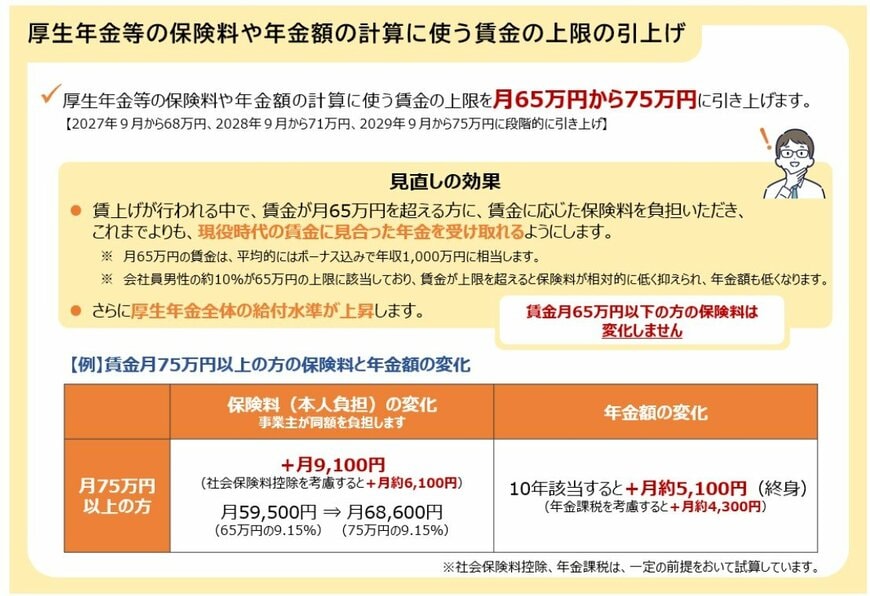

2025年7月時点では、この標準報酬月額の上限は65万円です。そのため、月の収入が65万円を超えても、保険料や年金額の計算に使われるのは上限額の65万円までとなり、いわゆる「頭打ち」の状態になります。

厚生労働省によると、現在、会社員男性の約1割がこの上限に該当しています。賃金が上限を超えると保険料負担は相対的に軽くなりますが、その分、老後に受け取る年金額も抑えられてしまうという側面があります。

今回の法改正では、この標準報酬月額の上限を段階的に引き上げ、最終的に月75万円とすることが決定しました。

標準報酬月額の上限引き上げスケジュール

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

この変更により、高所得者層の保険料負担は増加しますが、将来、より現役時代の収入に見合った年金を受け取れるようになります。

6. 年金制度を理解し、自分自身の老後資金計画を

ここまで、公的年金のモデルケースや平均額、制度改正のポイントについて解説してきました。

紫陽花が美しい6月は、一度立ち止まって将来のライフプランを見直すのに良い時期かもしれません。将来の年金受給額に不安を感じ、ご自身で老後資金の準備を始めている方も増えているのではないでしょうか。

資産形成の方法は、預貯金だけでなく、新しいNISAやiDeCo(個人型確定拠出年金)といった制度を活用した資産運用も選択肢となります。

株式や債券のほか、近年では金や不動産といった実物資産への投資にも関心が集まっています。まずは情報収集から始めて、ご自身に合った方法を検討してみてはいかがでしょうか。

※この記事は再編集記事です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「令和7年度の年金額改定についてお知らせします ~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- LIMO「厚生年金・国民年金、4月の支給日に約46.5万円もらう「標準的な夫婦世帯」とは?」

筒井 亮鳳