「人生100年時代」といわれるようになりました。

厚生労働省の「簡易生命表(令和6年)」によると、日本人の平均寿命は男性81.09歳、女性87.13歳です。長生きは喜ばしいことですが、その分、老後の暮らしを支えるお金について考える必要があります。

現在の公的年金の受給開始年齢は原則65歳から。65歳からを老後と考えると、約20~30年ほどの老後生活を支えるお金について、特におひとりさまは1人で備えていくことになります。

老後資金の備え方としては公的年金、私的年金、貯蓄などがあります。現役時代からそれぞれの制度を理解し、たとえば公的年金の仕組みを知り老後の受給額を増やす方法を考えたり、iDeCoやNISAといった制度の活用で私的年金や貯蓄で備えたりといったことをすることが大切でしょう。

今回は30歳代・40歳代・50歳代・60歳代・70歳代の単身世帯について、貯蓄額の平均と中央値をみたうえで、公的年金の精度の中から「繰下げ受給」の仕組みについて確認していきます。

明日から6月。住民税決定通知書も届くこの時期に、残り半年の家計や貯蓄について考えてみましょう。

1. 【おひとりさまの平均貯蓄額】30~70歳代はいくら?中央値も

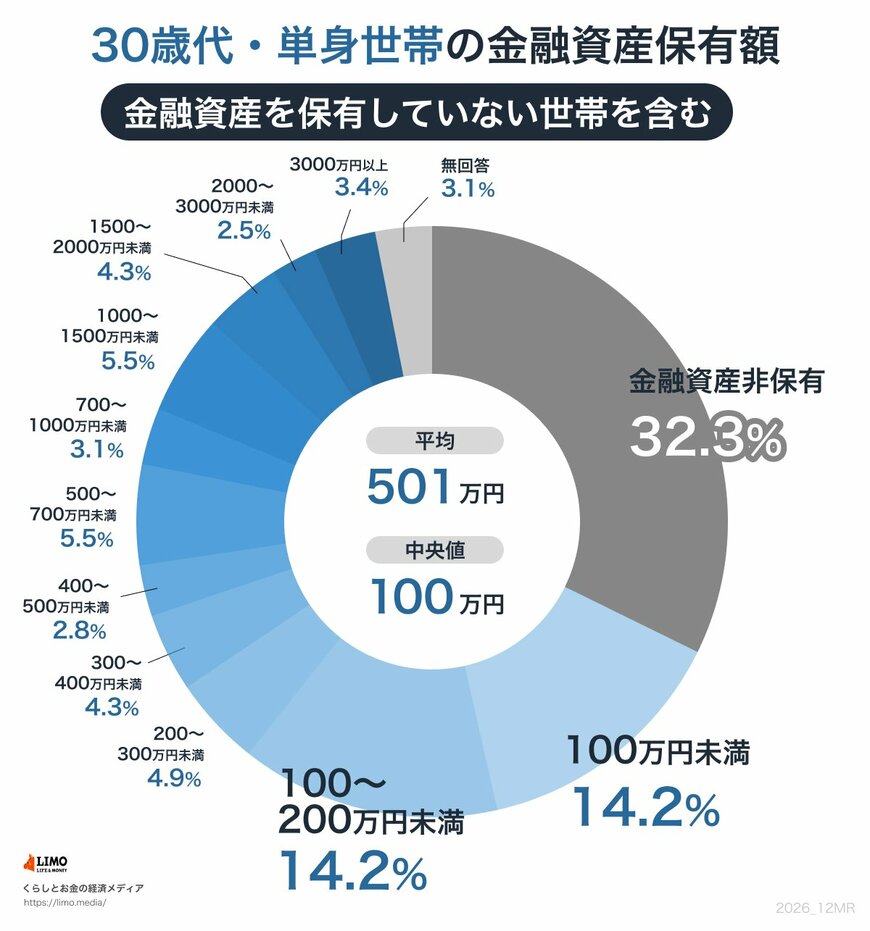

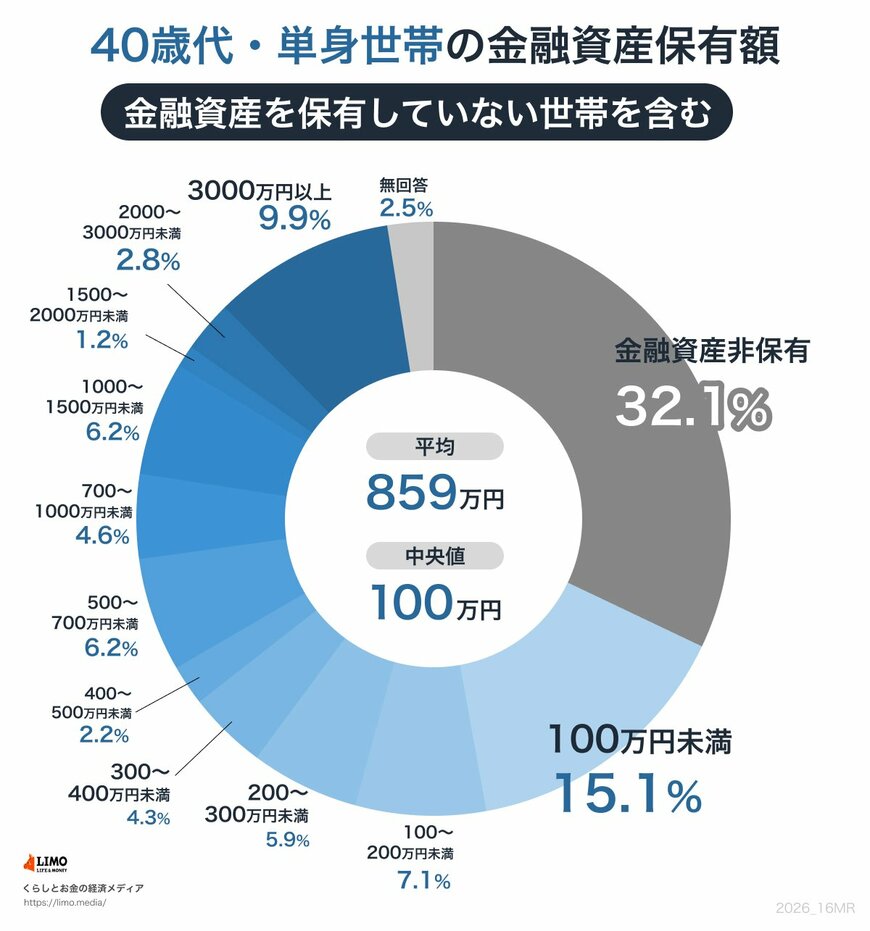

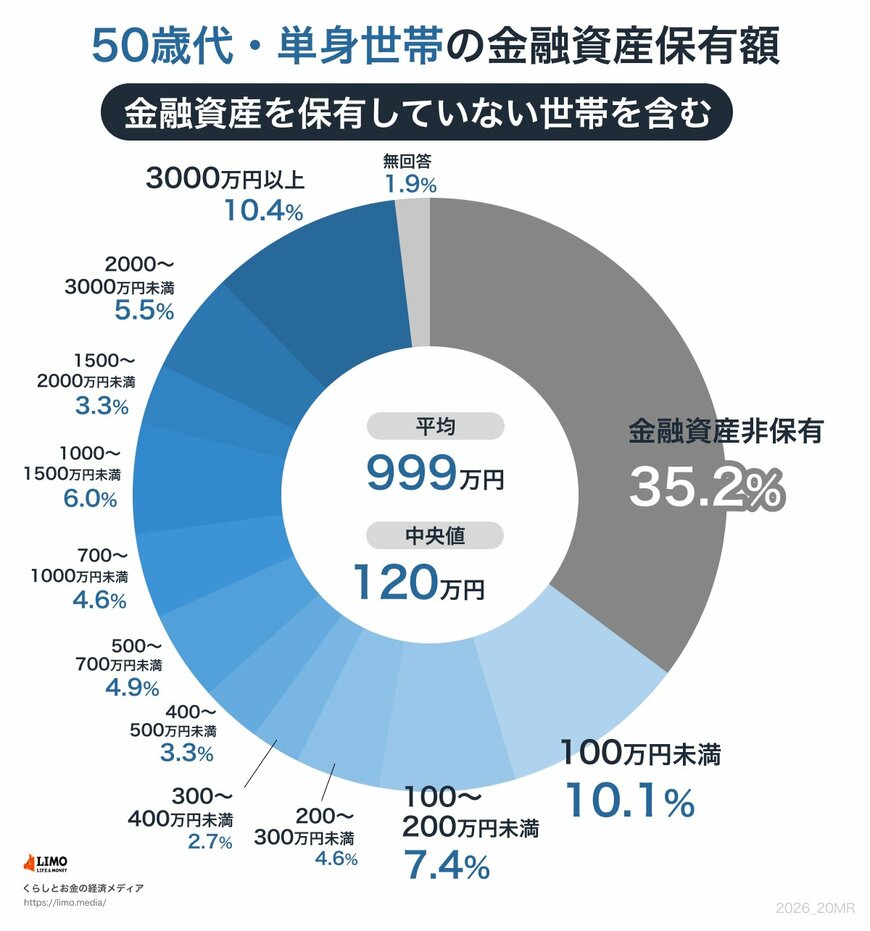

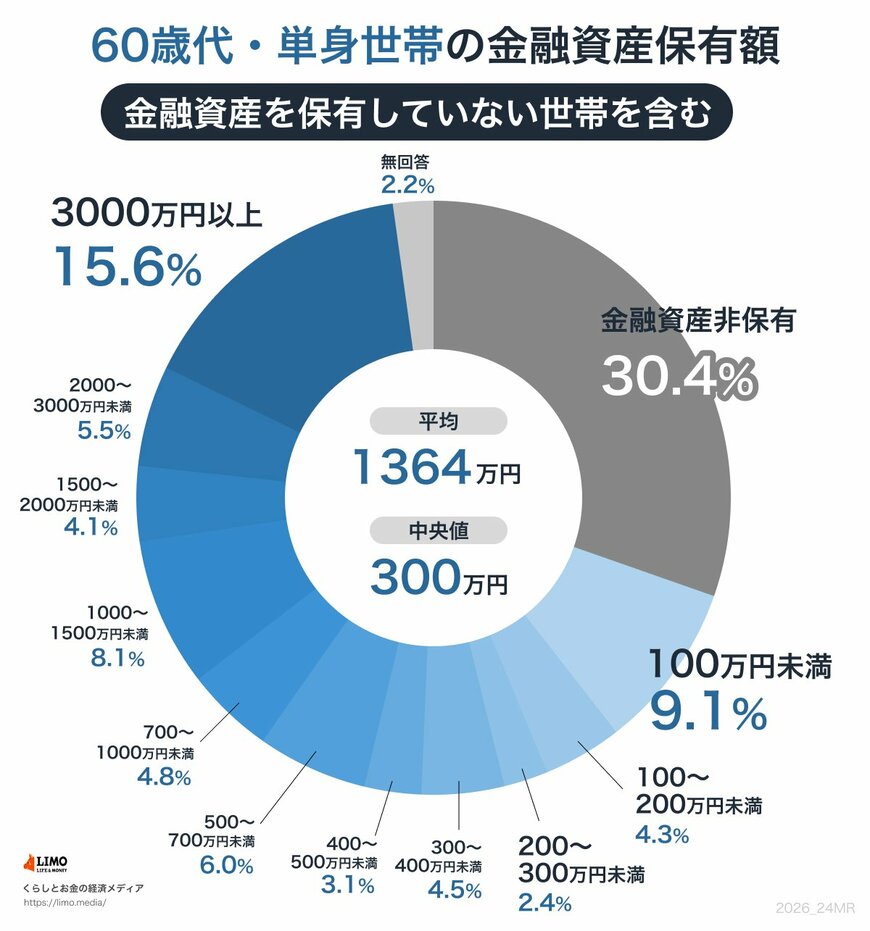

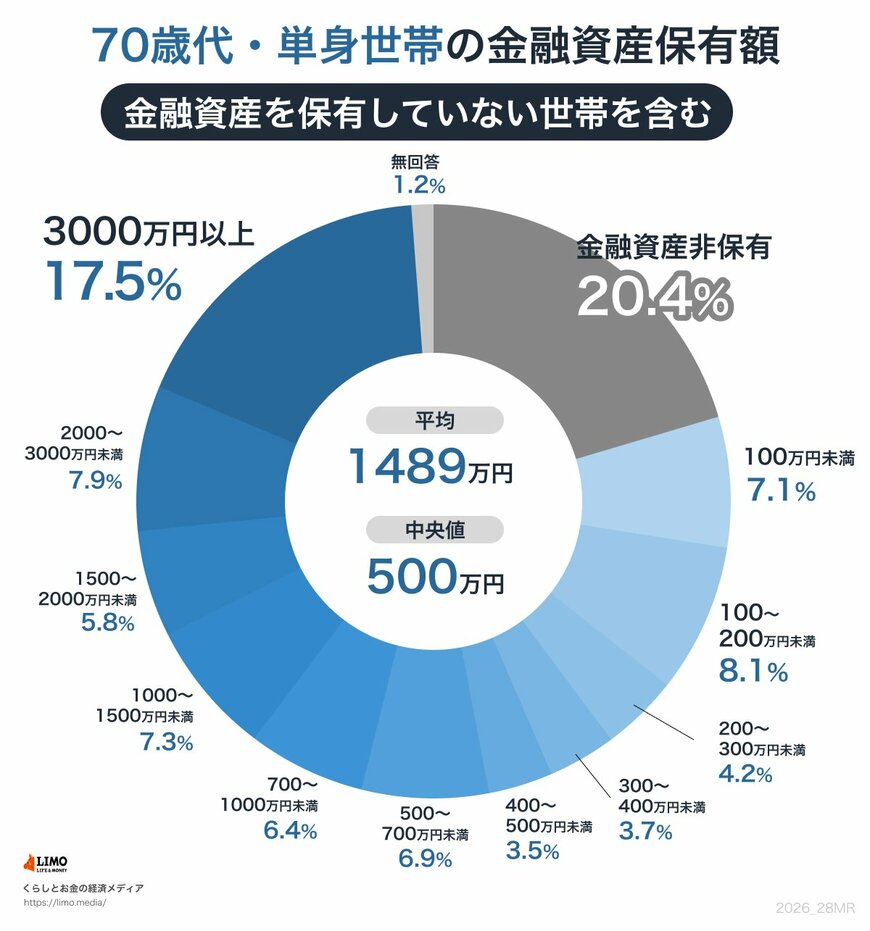

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査(2025年)」によると、単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)は、年代別に次のようになっています。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

1.1 おひとりさまの貯蓄額(平均・中央値)

- 30歳代:平均501万円/中央値100万円

- 40歳代:平均859万円/中央値100万円

- 50歳代:平均999万円/中央値120万円

- 60歳代:平均1364万円/中央値300万円

- 70歳代:平均1489万円/中央値500万円

- 単身世帯全体:平均919万円/中央値130万円

平均と中央値をみると、たとえば40歳代は平均859万円に対して、中央値は100万円。よく貯めている一部の世帯が平均を押し上げる一方で、中央値は低くなります。

おひとりさまの貯蓄は、年代を問わず平均と中央値の差が大きいことがうかがえます。

「貯蓄ゼロ」(金融資産を持たない世帯)の割合も高めです。30歳代32.3%、40歳代32.1%、50歳代35.2%、60歳代30.4%と、30〜60歳代はおよそ3人に1人(50歳代がやや高め)。70歳代は20.4%(5人に1人)に下がります。