7. 認知症がもたらす介護の長期化と支出増加のリスク

高齢化の進展とともに、介護と切り離せない課題として挙げられるのが認知症です。

認知症の方への介護は、食事や入浴といった身体的な支援だけでなく、徘徊への対応や金銭管理など、日常生活全般にわたる見守りが必要となります。

そのため、一般的な介護と比較して長期化しやすく、結果として総額の負担が大きくなりやすい傾向があります。

月々の負担額がそれほど大きくなくても、5年、10年と継続することで、累積の支出は無視できない規模になります。

介護費用を見積もる際には、初期費用などの短期的な支出だけでなく、長期間にわたる見守りやサービスの利用を前提に考えることが、現実的で堅実な資金計画につながります。

7.1 金銭面だけではない、介護が家族に与える影響

介護の影響は金銭面に限らず、家族の生活にも大きな変化をもたらします。

たとえば、介護のために離職を余儀なくされるケースや、通院の付き添い、日常的な世話に費やす時間的な負担などが挙げられます。

これらは数値としては見えにくいものの、家計や生活の質に直結する重要な要素です。

将来に備える上では、介護にかかる直接的な費用だけでなく、こうした見えにくい負担も含めて広い視点で検討しておく必要があります。

8. 75歳からの後期高齢者医療制度:医療費の自己負担割合(1割・2割・3割)の決まり方

75歳以上のすべての人が加入する後期高齢者医療制度では、前年の所得水準に応じて医療費の窓口負担割合が決定されます。

原則は1割負担ですが、医療費の増加に対応するため、2022年10月からは一定以上の所得がある方に対して2割負担が導入されました。

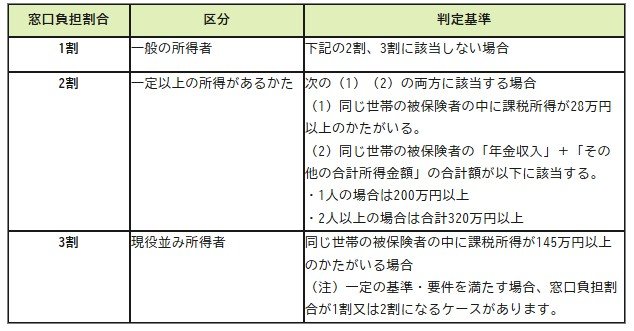

8.1 自己負担割合の判定基準を所得別に確認

- 1割負担:現役並み所得者、および2割負担の該当者に当てはまらない方

-

2割負担:一定以上の所得がある方で、下記1と2の両方に該当する場合

- 同じ世帯の被保険者の中に課税所得が28万円以上の人がいる

- 同じ世帯の被保険者の「年金収入」と「その他の合計所得金額」の合計額が、1人の場合は200万円以上、2人以上の場合は合計320万円以上に該当する

- 3割負担:現役並み所得者で、同じ世帯の被保険者の中に課税所得が145万円以上の方がいる場合(注)ただし、一定の基準や要件を満たす場合は、窓口負担割合が1割または2割になることがあります

なお、2割負担が導入された際に設けられていた、負担増を抑えるための措置(外来医療費の増加額を月3000円までに抑える仕組み)は、2025年9月末で終了しています。

このため、今後は実質的な自己負担が増える高齢者世帯がさらに増加する可能性があります。

医療費の自己負担が増えれば、その分、貯蓄の取り崩しペースも加速します。

老後の家計を安定させるためには、ご自身の負担割合を定期的に把握しておくことが重要です。

9. まとめ:75歳からの家計管理で大切なこと

75歳以降の家計を考える上では、「平均額」だけを基準に判断しないことが大切です。

後期高齢シニア夫婦の金融資産を見ると、資産の約3分の2を預貯金が占めており、株式や投資信託などの有価証券は比較的少ない構成となっています。

預貯金中心の資産配分は、大きな値動きの影響を受けにくい安心感がある一方で、物価上昇が続く局面では注意も必要です。

口座の残高が変わらなくても、インフレが進めば同じ金額で購入できるモノやサービスは少しずつ減っていき、資産の実質的な価値は低下していく可能性があります。

さらに、後期高齢期には医療費だけでなく、介護費用や見守り費用など、将来的に発生しうる支出も視野に入れておく必要があります。

「人生100年時代」と呼ばれる今、重要なのは単純な資産額の多さではありません。

どのくらい長い期間、現在の生活水準を維持できるのかという“資産寿命”の視点が欠かせなくなっています。

現役時代から計画的に資産形成を進めることに加え、年金の受け取り方や公的制度への理解を深めながら、長期的に家計を支えていく準備が求められるでしょう。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

- 厚生労働省「高齢期と年金をめぐる状況」

- 内閣府「令和7年版高齢社会白書(全体版)」

- 総務省統計局「家計調査 用語の解説」

- 生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

- 厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

- 生命保険文化センター「リスクに備えるための生活設計」

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

- LIMO「【75歳以上 後期高齢シニア夫婦】ふたり暮らしの生活費は?ひと月の平均支出から見える実態」

マネー編集部家計班