4. 75歳以上・夫婦世帯の平均貯蓄額は?統計データで見る資産の実態と格差

公的年金だけでは日々の支出をすべて賄えない場合、その不足分を補う手段となるのが貯蓄です。

ここでは、75歳以上の後期高齢シニア夫婦世帯がどの程度の資産を保有しているのか、その実態を確認していきます。

(平均世帯主年齢:80.6歳)

総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」および「貯蓄・負債編」によると、世帯主が75歳以上で無職の世帯における貯蓄状況は次のようになっています。

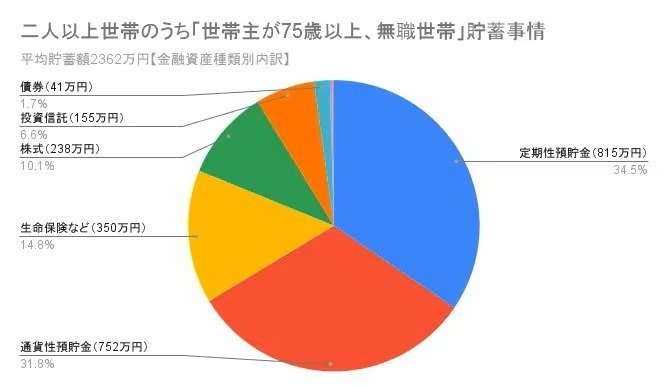

貯蓄:2362万円

金融機関:2357万円

- 通貨性預貯金:752万円(31.8%)

- 定期性預貯金:815万円(34.5%)

- 生命保険など:350万円

- 有価証券:440万円(18.4%)

- 貸付信託・金銭信託:6万円

- 株式:238万円

- 債券:41万円

- 投資信託:155万円

金融機関外:5万円

負債:23万円

この内訳を確認すると、資産の大部分が銀行などの金融機関に預けられていることがわかります。

4.1 平均値だけでは見えない貯蓄額の「格差」

平均貯蓄額が2000万円を超えていると聞くと、後期高齢期でも比較的余裕のある家計をイメージするかもしれません。

しかし、この平均値は一部の資産を多く持つ世帯によって引き上げられている側面があります。

分布全体を見ると、その水準に届かない世帯も多く、貯蓄額には大きなばらつきが存在しているのが実情です。

重要なのは、「平均より多いか少ないか」という単純な比較ではありません。

自身の資産が、毎月の赤字や「ゆとりある生活費」との差額を、どのくらいの期間カバーできるのかという視点で考えることが大切です。

老後の家計を考える際には、現在の資産額を時間軸で捉え直すことが不可欠といえるでしょう。

4.2 インフレ時代に「資産寿命」を延ばすための考え方

資産の内訳を見ると、預貯金が全体の約66%を占めており、安全性を重視した構成になっていることがうかがえます。

一方で、株式や投資信託といった有価証券は2割弱にとどまっています。

このような資産構成は、価格変動の影響を受けにくいというメリットがある反面、長期化する老後においては見過ごせない課題もはらんでいます。

それが、物価上昇への対応力です。

預貯金は元本が大きく減るリスクは低いですが、インフレが続くと同じ金額で購入できるモノやサービスの量は徐々に減っていきます。

そのため、「いくらあるか」だけでなく、「どのくらい長く生活を支えられるか」という資産寿命の考え方が欠かせません。

リスクを抑えながら資産を分散させる工夫や、自宅という資産を活用するリバースモーゲージといった選択肢も含め、資産全体で老後を支える視点が今後ますます重要になります。