2. 75歳以上の夫婦二人暮らし、毎月の生活費はいくら必要か?

総務省「家計調査 家計収支編(2025年)」を基に、75歳以上の無職の夫婦世帯における家計の状況を確認します。

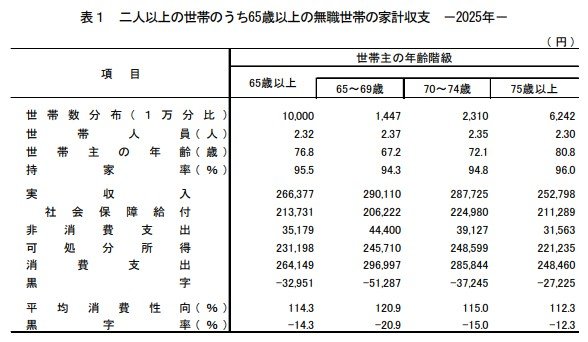

この調査対象の平均世帯主年齢は80.8歳で、持ち家率は96.0%となっています。

2.1 後期高齢者(無職世帯)の家計簿:月々の収入と支出

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

- 消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品:1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7213円

- 交通・通信: 2万6294円

- 教育:142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

- 非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税:519円

- うち個人住民税:3206円

- うち他の税:7938円

- うち社会保険料:1万9894円

- うち公的年金保険料:1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

- うち他の社会保険料:83円

- うち直接税: 1万1663円

毎月の収支バランスをチェック

- 実収入:25万2798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1)112.3%

- エンゲル係数(※2):32.2%

家計調査の結果を見ると、75歳以上の後期高齢シニア夫婦の家計は、平均で毎月約2万7000円の赤字になっていることがわかります。

これは、年金収入だけでは生活費のすべてを賄うことができず、貯蓄を取り崩しながら生活している実態を示しています。

赤字額は小さく感じられるかもしれませんが、長期にわたれば資産の減少に直接つながるため、どのように補填するかが重要になります。

また、平均消費性向とエンゲル係数は、家計のゆとりや支出の柔軟性を判断する上で重要な指標です。

- ※1 平均消費性向(可処分所得に対する消費支出の割合)

- ※2 エンゲル係数(消費支出に占める食料費の割合)

2.2 後期高齢者世帯の支出に見られる2つの特徴

後期高齢期の支出構造は、現役世代とは大きく異なり、特に「住居費の低さ」と「将来の費用の見えにくさ」が特徴として挙げられます。

特徴1:持ち家率の高さが住居費を抑制

高齢世帯では持ち家率が96.0%と非常に高いため、住宅ローンの返済を続けている世帯は1.3%に過ぎません。

このため、多くの世帯で住居費の負担は軽くなっています。

これは年金生活を支える大きな要因の一つですが、裏を返せば支出を調整する余地が少ないということでもあります。

また、家計調査の支出データは日常的な生活費が中心で、介護費用や突発的な医療費などは含まれていません。

したがって、もし介護が必要になれば支出はさらに増加し、赤字幅が拡大する可能性も考えられます。

2.3 理想の「ゆとりある老後」と現実の生活費とのギャップ

生命保険文化センターの調査によれば、老後の夫婦世帯が送る生活に必要な費用は、最低限で月23万9000円、ゆとりのある生活のためには月39万1000円とされています。

- 最低日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

一方で、後期高齢シニア夫婦の平均収入は約25万円です。

この金額は最低限の生活水準を満たしてはいるものの、ゆとりのある生活費との間には約14万円もの差額が存在します。

このギャップをどう捉えるかによって、老後の生活設計は大きく変わってきます。

最終的には、年金収入と貯蓄のバランスを考慮した上で、現実的な判断を下すことが不可欠です。