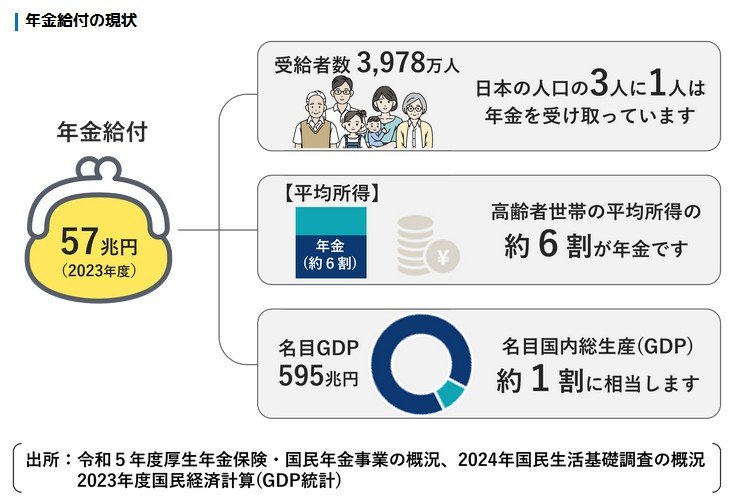

今月6月15日には年金支給日がありますが、生活費の一つの目安となる「月額20万円以上」を受給できている人は、厚生年金受給者全体の18.8%となっています。

老後の資金繰りに不安を感じる方も多いなか、私たちの年金財源を支える重要な存在が「GPIF(年金積立金管理運用独立行政法人)」です。今回は日本の公的年金制度の仕組みとともに、巨額の資産を動かす姿から「投資市場のクジラ」とも呼ばれるGPIFの驚くべき運用実績や投資手法について解説します。

1. 【年金積立金】少子高齢化を乗り切る「公的年金制度」100年維持するための《4つの仕組み》

日本の公的年金は、老後や万が一の人生のリスクに備えて国民全員が保険料を出し合う助け合いの仕組みです。特に高齢者の暮らしを生涯にわたって支えるものとして、非常に大切な役割を果たしています。

現在の日本の年金は、現役世代が納める保険料で高齢者世代を支える「賦課(ふか)方式」をとっています。そのため、少子高齢化が進むなかでも制度を持続可能なものにする工夫として、以下の4つの仕組みが取り入れられています。

1.1 日本の年金制度を100年維持するための「4つの仕組み」

- 保険料の上限を固定:現役世代の負担が重くなりすぎないよう上限を設定

- 基礎年金の半分は国庫負担:給付費の2分の1を税金でカバー

- 年金積立金の活用:将来世代の給付のため、今後おおむね100年間で計画的に活用

- 給付水準の自動調整:社会情勢に合わせる「マクロ経済スライド」の導入

これらの取り組みのうち、将来の給付に充てるための「年金積立金」を管理・運用しているのがGPIFです。GPIFは大切な年金資産をしっかりと守り育て、制度を長持ちさせる重要な役割を担っています。