新NISA制度の開始から、積立投資に対する関心が高まり、投資を開始する人が増えています。

将来のために積立投資をしようと考えている人の中には「途中でやめたら意味がない?」「少額で長期的に投資した方が良い?」といった不安や疑問を持つ人も少なくないのではないでしょうか。

結論から言えば、短期的な投資をしてその後放置するパターンと、長期的に一定額を投資するパターンとでは、それぞれにメリットデメリットがあり、結果的に大きな差が発生する可能性があります。

梅雨空が続き、じっくりと将来の資産形成について考える時間が増えるこの季節。そんな中で、本記事では「5年だけ全力投資して放置した人」と「20年少額積立した人」の2パターンの積立投資結果をシミュレーションし、それぞれの特徴と合わせて選択のポイントをお伝えします。ぜひ、今後の投資計画の参考にしてください。

1. 投資シミュレーション

まずは、2つの投資方法による最終的な資産額のシミュレーションをしていきます。積立投資をする際の利回りを予測することは不可能ですが、今回は、運用期間を通して積立投資において現実的な利回りと言える利回り4%で運用できたと想定するものとします。

1.1 5年全力投資で放置

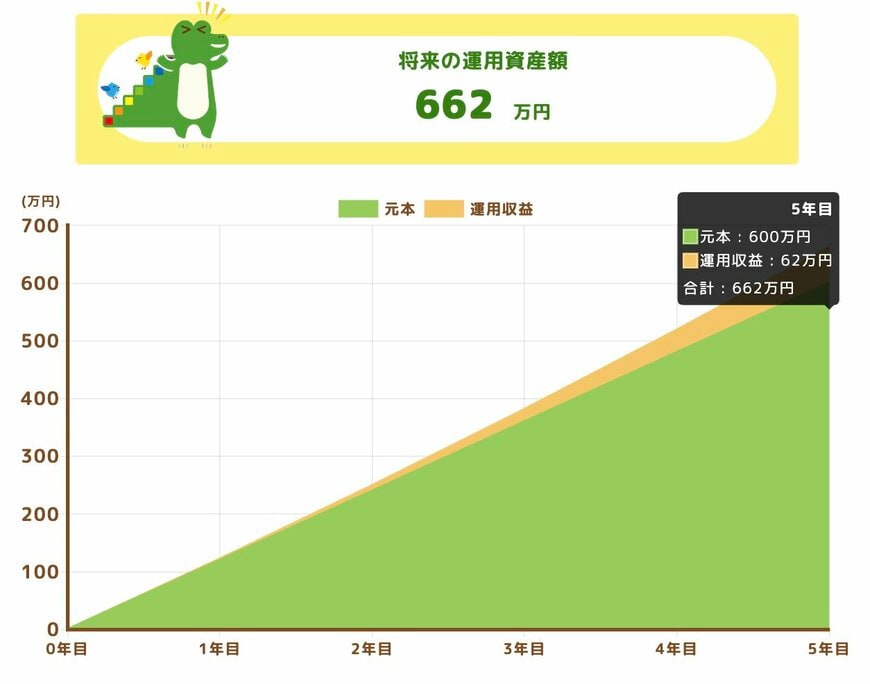

まずは、5年間月10万円を積み立て、その後は積立をせずに15年間運用(放置)した場合のシミュレーションです。

積立をした5年間の運用結果は以下の通りとなります。

- 元本:600万円

- 運用収益:62万円

- 最終資産:662万円

その後、追加の積立を行わずに15年間利回り4%で運用をする場合、年間で1.04倍ずつ資産が増加していくことになります。

- 1年目:662万円×1.04=688.48万円

- 2年目:688.48万円×1.04=716.02万円

このプロセスを15年間続けると、15年後の資産額は「約1192万円」です。結果として20年間で592万円の利益となりました。

積立をストップした時点で投資は終わりのように感じるかもしれませんが、積み立てた銘柄を売却せずに保有し続ければ、その資産は市場で運用され続けます。そのため、放置している15年間の間にも、毎年4%の利回りが掛かり続け、雪だるま式に資産が拡大していくのです。