2. 2つの投資法のメリット・デメリット

シミュレーション結果では、「5年間全力投資で放置」が利益が大きく、明らかに優勢な結果となりましたが、現実ではそう言い切れない部分もあります。 ここからは、2つの投資法のメリット・デメリットを解説します。

2.1 短期集中は成長局面で大きな利益

短期集中投資でリターンが大きくなる要因は、早い段階で多くの資金を市場に投じることで、その分だけ運用期間が長くなる点にあります。投資利益は元本に対して発生するため、運用資産が早く増えるほど、複利効果の影響も大きくなります。

市場が長期的に上昇する局面では、この効果がより強く働く傾向があります。

2.2 短期集中は暴落時に大損失となるリスクも

一方で、投資後に相場が下落した場合、その影響を大きく受ける可能性があります。特に投資後しばらくの期間に大きな下落が発生し、その後の回復が限定的な場合には、購入価格が高値となり、結果として評価額が伸びにくくなることがあります。

2.3 長期投資は価格変動リスクに強い

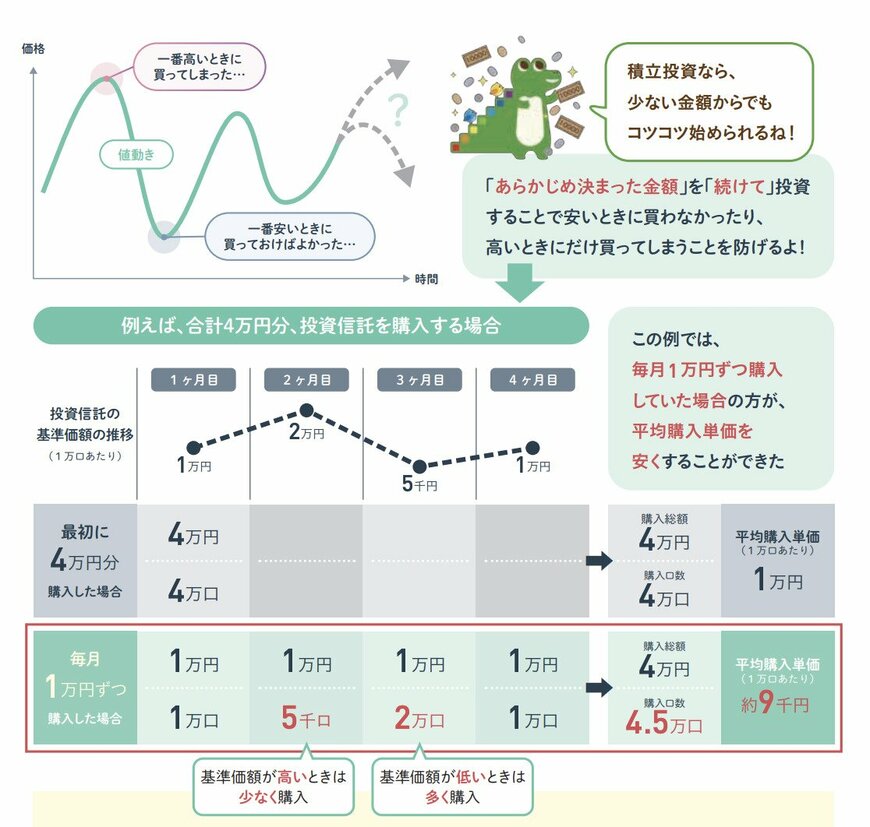

毎月一定額を積み立てる方法は、価格変動の影響を平準化しやすい点が特徴です。価格が高いときは少なく、安いときは多く購入することになり、結果として購入単価が平均化される傾向があります(ドルコスト平均法)。

そのため、価格変動が大きい市場においても、投資タイミングの影響を受けにくいとされています。

2.4 長期投資は運用効率が落ちる側面も

一方で、資金を一括で投じない場合、その分だけ市場に投資されていない資金が発生します。市場が長期的に上昇する局面では、早期に投資していた場合と比べてリターンが小さくなる可能性があります。

また、過去のデータでは長期投資が有利な結果となるケースが多いものの(例:1989年以降のデータ)、将来の投資成果を保証するものではありません。

どちらの方法にもメリット・デメリットがあり、将来の市場動向によって結果は変わります。重要なのは、リターンだけでなくリスク許容度や投資期間を踏まえて、自分に合った方法を選ぶことです。