5月も下旬に入り、まもなく梅雨の季節がやってきます。

この時期は、6月からの年金額改定や夏のボーナス、住民税決定通知書の送付など、お金に関する話題が増えるタイミングでもあります。

一方で、生活必需品の値上がりは続いており、日々の生活費だけでなく、将来の老後資金について不安を感じる方も少なくないでしょう。

特に単身で生活する方にとって、現役時代にどれだけの資産を準備できるかは、老後の生活の質に直結する重要な課題です。

この記事では、老後資金を考える上での参考として、単身世帯の年代別貯蓄額を「平均値」と実態に近いとされる「中央値」の両方から見ていきます。

さらに、株式会社クロス・マーケティングが2026年5月26日に公表した「金融に関する調査(2026年)」を基に、20歳代・30歳代の資産運用事情にも焦点を当てて解説します。

1. 【年代別】おひとりさまの貯蓄額はいくら?20歳代から60歳代の平均と中央値を比較

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」を参考に、単身世帯の年代別金融資産額を確認します。

この調査における金融資産は、預貯金、生命保険、株式、投資信託などを対象としており、日常の支払いに使う口座の残高は含まれていません。

1.1 単身世帯・年代別の貯蓄額「平均値」と「中央値」の一覧

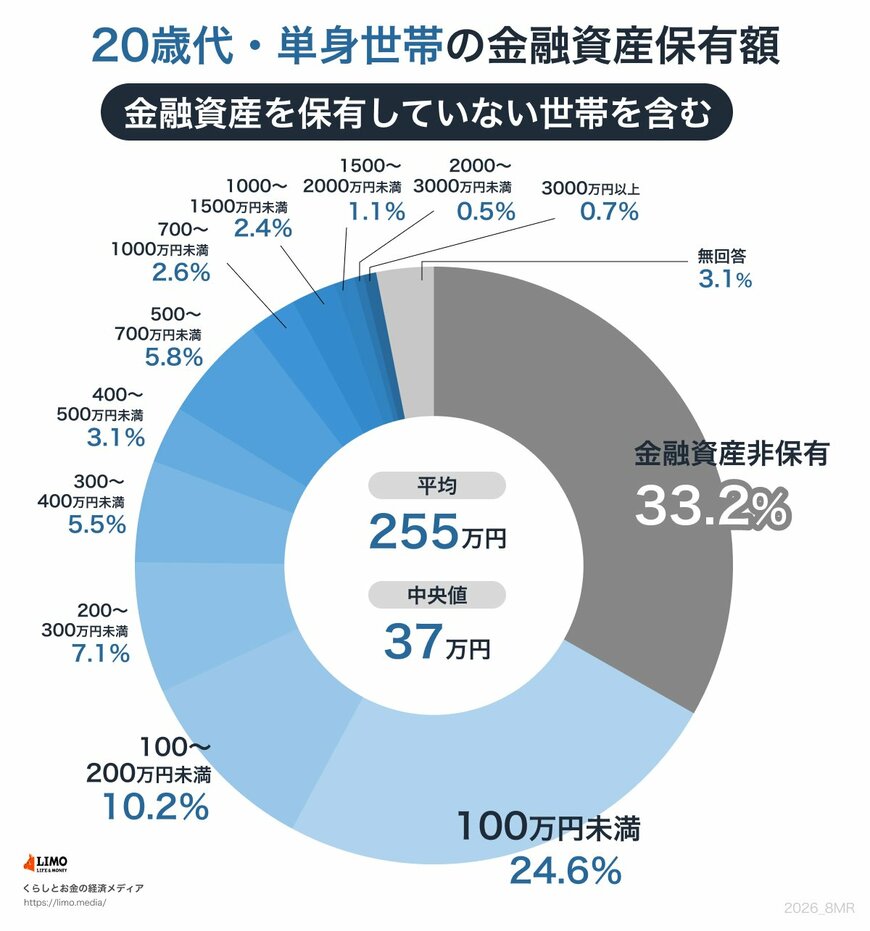

- 20歳代:平均255万円/中央値37万円

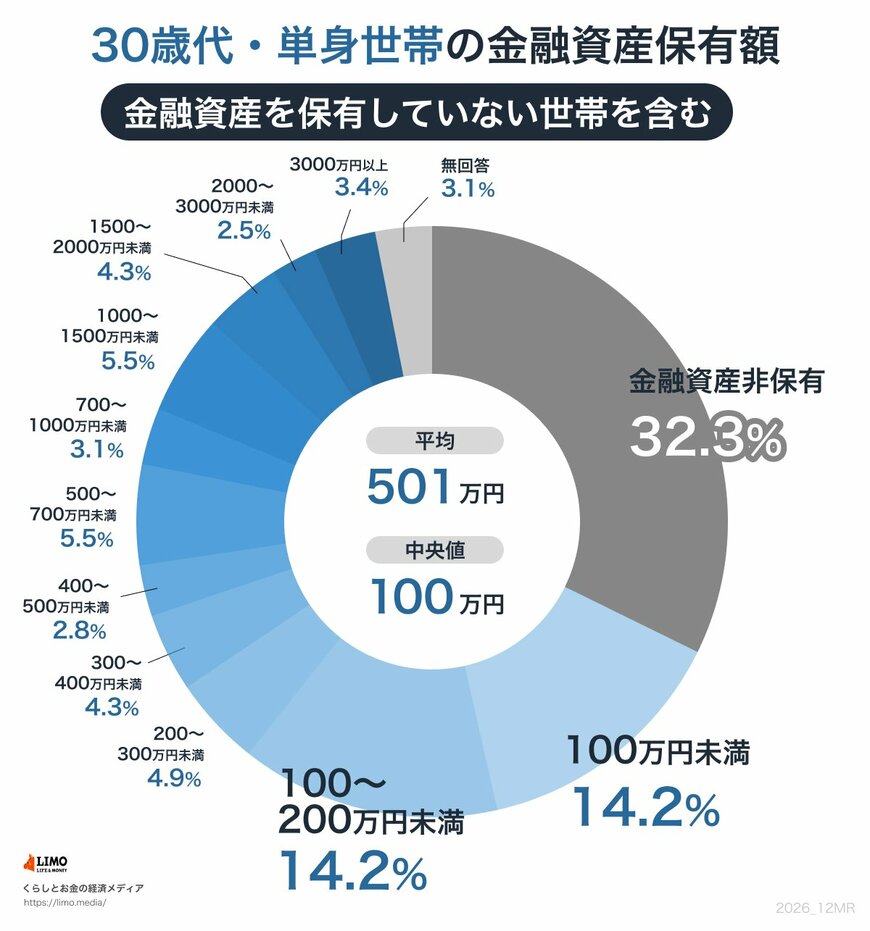

- 30歳代:平均501万円/中央値100万円

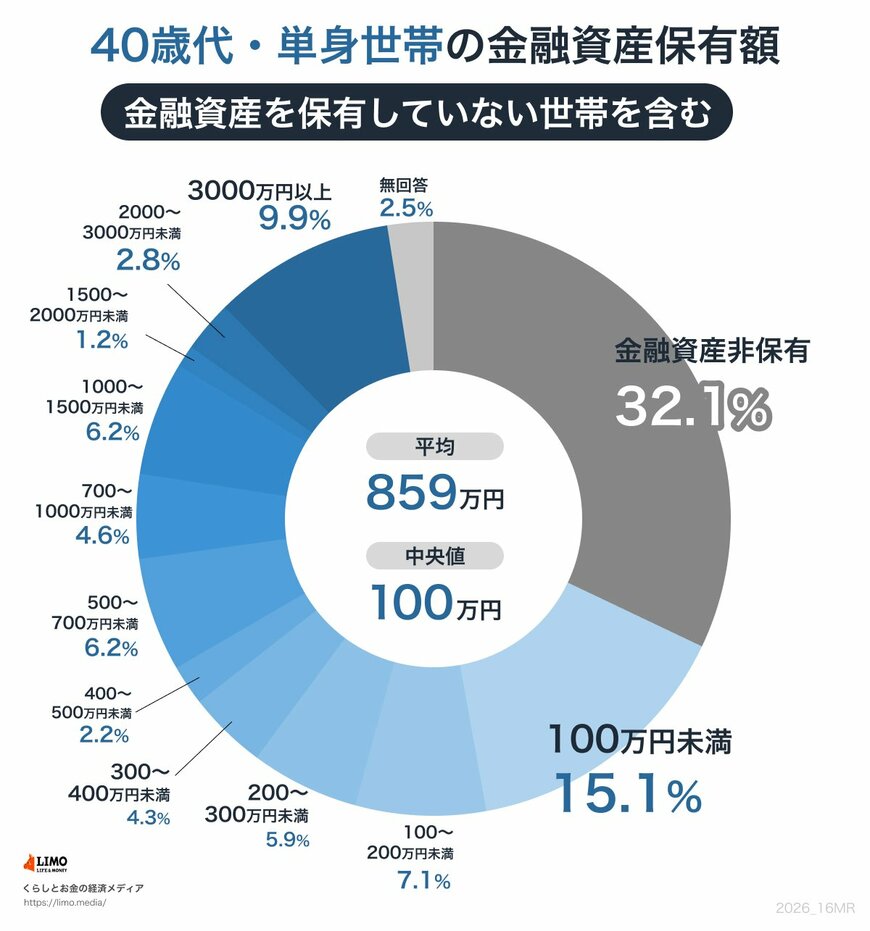

- 40歳代:平均859万円/中央値100万円

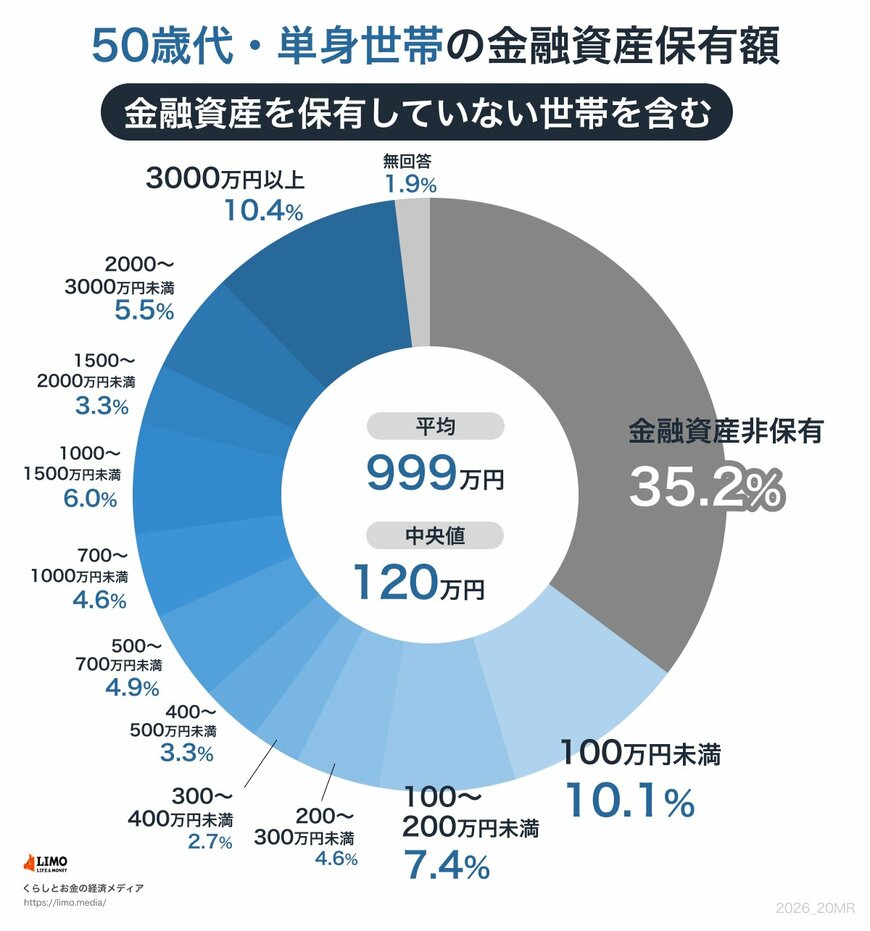

- 50歳代:平均999万円/中央値120万円

- 60歳代:平均1364万円/中央値300万円

- 70歳代:平均1489万円/中央値500万円

平均値を見ると、年齢が上がるにつれて資産も順調に増えているように見えます。

50歳代では約1000万円、60歳代になると1300万円を超える水準です。

特に50歳代から60歳代にかけての大きな伸びは、退職金を受け取る世帯が増えることが一因と推測されます。

しかし、より実態に近いとされる中央値を見ると、状況は異なります。

30歳代から50歳代まで、中央値は100万円から120万円の範囲で推移しており、平均値との間に大きな乖離があることがわかります。

この差は、一部の富裕層が平均値を引き上げている一方で、多くの人々はそこまで多くの貯蓄を保有していない現実を反映しています。

60歳代で中央値が300万円に上昇することからも、老後の資産形成における退職金の重要性がうかがえます。

2. 退職金が見込めない場合の老後資金対策とは

老後資金に関する話題では、しばしば「退職金」の存在が前提とされがちですが、誰もが十分な額を受け取れるわけではありません。

例えば、非正規雇用でキャリアを重ねた方、転職経験が多い方、あるいは自営業やフリーランスとして活動してきた方などは、退職金が支給されないか、ごく少額にとどまることも珍しくありません。

したがって、老後の生活設計を立てる際は、退職金をあてにするのではなく、現役時代の貯蓄やこれからの資産形成を基本に据えることが大切です。

退職金が期待できない場合でも、自身の収入やライフスタイルに合わせて、いかに早くから準備をスタートできるかが鍵となります。

次の章では、若い世代が資産形成にどう取り組んでいるか、最新の調査データから見ていきましょう。