もうすぐ6月。夏のボーナスの時期が近づいてきました。ひとりで暮らしていると、家計のことも将来の備えも、すべて自分で決めていくことになります。だからこそ「自分の貯蓄は足りているのかな」と、ふと気になる方も多いのではないでしょうか。

ボーナスのようにまとまった金額が入るタイミングは、自身の家計や貯蓄を見直すのに良いタイミングです。

特に40歳代・50歳代は、働き方や収入が一つの節目を迎えやすい世代でしょう。そこで今回は、おひとりさま(単身世帯)の貯蓄について、平均額と中央値の両方から見ていきましょう。

1. 【おひとりさま40~50歳代の平均貯蓄額】中央値はいくら?「貯蓄ゼロ」の世帯も

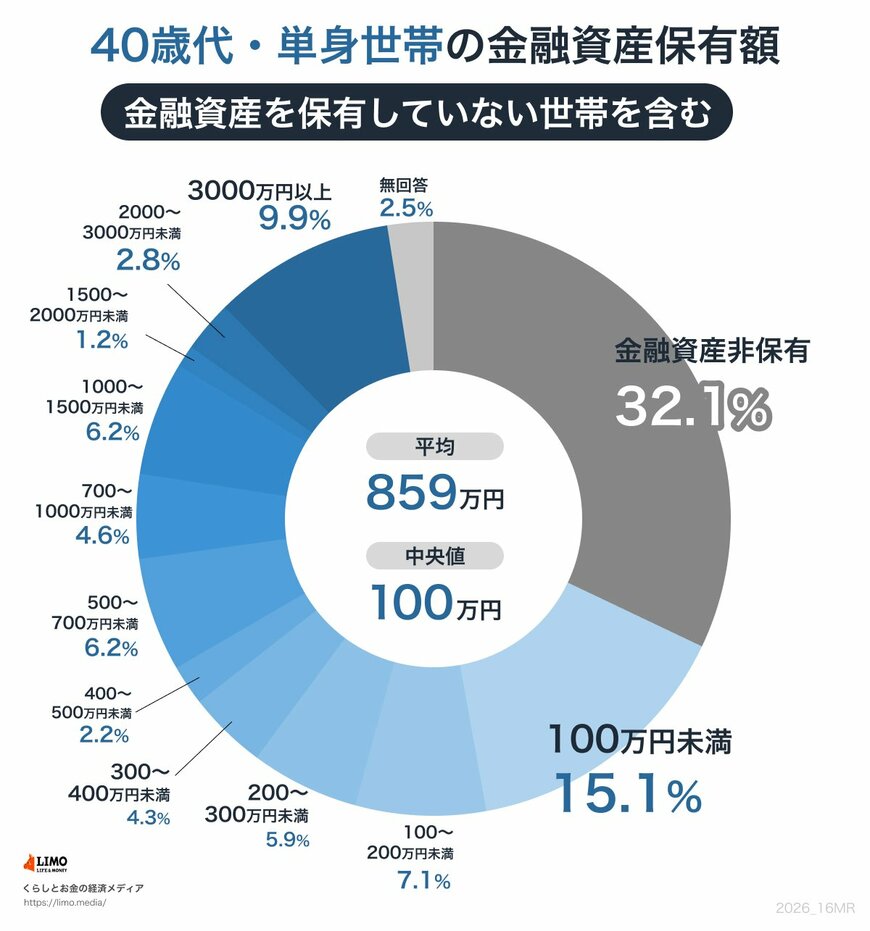

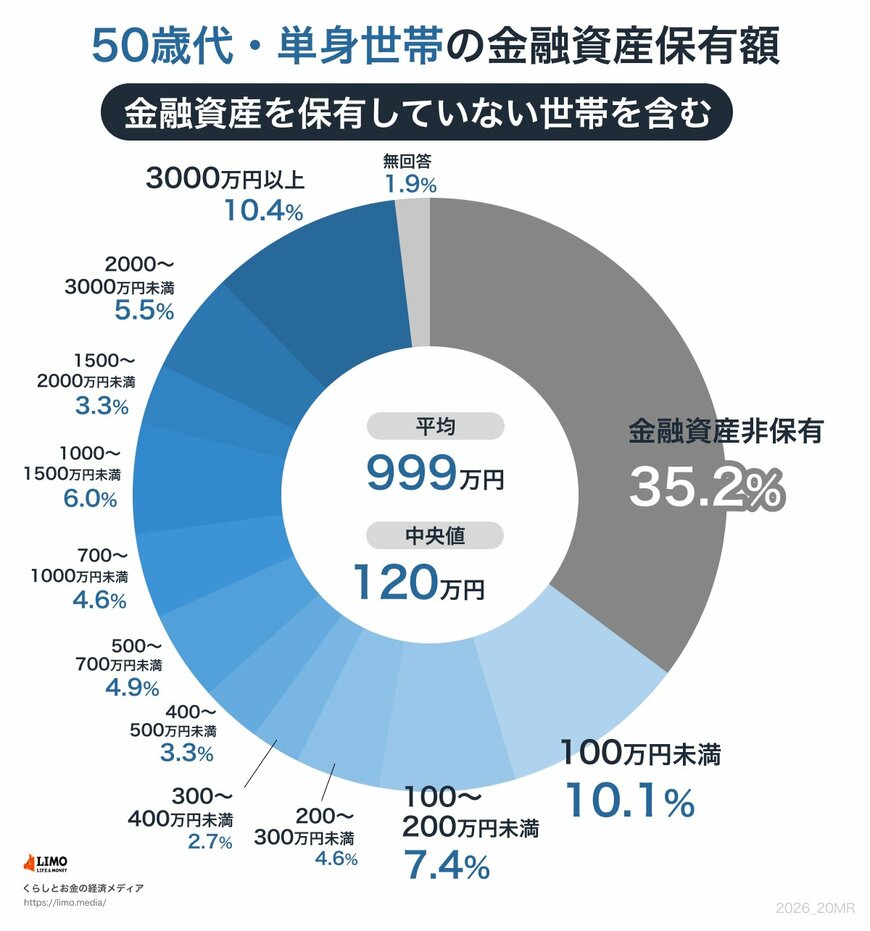

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査(2025年)」によると、単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)は、年代別に次のようになっています。

1.1 40〜50歳代の貯蓄額(平均・中央値)

- 40歳代:平均859万円/中央値100万円

- 50歳代:平均999万円/中央値120万円

- 単身世帯全体:平均919万円/中央値130万円

気になるのは、平均と中央値の差でしょう。40歳代では平均859万円に対して中央値は100万円。8倍以上の開きがあります。

平均は一部の貯蓄が多い世帯に引き上げられやすく、中央値(貯蓄額の少ない順に並べたときの真ん中の値)のほうが実感に近いといわれます。

背景のひとつが、金融資産を持たない世帯の割合でしょう。同じ調査では、単身世帯のうち金融資産非保有(いわゆる貯蓄ゼロ)の割合は、40歳代で32.1%、50歳代で35.2%。おおよそ3人に1人にあたります。貯蓄のある人とない人で、二極化している様子がうかがえます。