6月頃に届く「住民税納税通知書」は、年金受給者にとって納めるべき税金や手取り額がいくらになるかを明確にする大切な書類です。この通知書は、年金から天引きされる税額や実際の手取り額がいくらになるかを示す大切な書類です。しかし、住民税の仕組みや自分が非課税の対象になるのかなど、分かりにくい部分も多いのではないでしょうか。

今回は、厚生労働省などの調査結果をもとに、年金生活者が住民税非課税となる収入のボーダーラインや通知書のチェックポイントについて解説します。

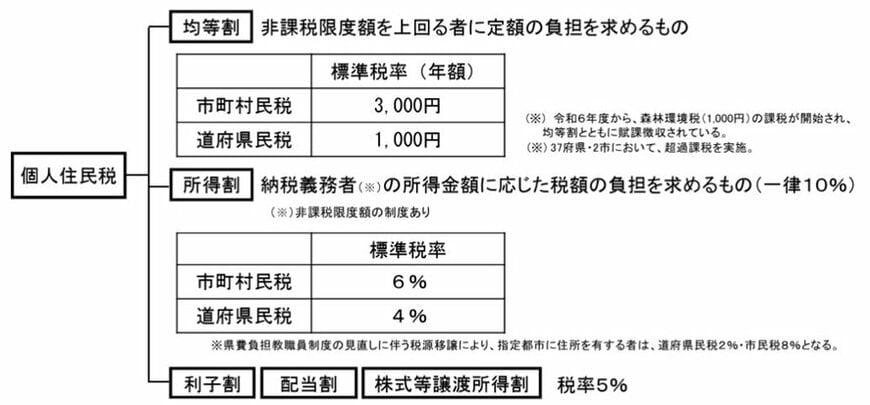

1. 【住民税】「均等割」と「所得割」のしくみ、住民税非課税世帯とは?

住民税とは、その地域に住む人たちが、福祉やゴミ処理といった地域社会のサービスにかかる費用を分担する地方税で、「市町村民税」と「道府県民税」があります。

住民税には「個人住民税」と「法人住民税」があり、その地域に住所などがある個人は「個人住民税」を負担します。

個人住民税は、「均等割」と「所得割」で構成されています。

所得割は個人の所得に応じて課され、所得が多いほど高額になるのが一般的です。一方、均等割は所得に関わらず一定額以上の所得がある人が均等に負担します。

所得が一定金額以下の場合は「所得割」と「均等割」のいずれも非課税となり、住民税の納付義務は生じません。そして、世帯全員が住民税非課税に該当する世帯を「住民税非課税世帯といいます。

では、65歳以上の年金受給世帯で住民税非課税世帯に該当するのは、年収がいくらまでなのでしょうか。次章で解説していきます。