初夏の明るい日差しが心地よい5月後半。日々の暮らしが落ち着いている今だからこそ、昔から「なんとなく」払い続けている固定費や契約の見直しに、着手してみませんか。

特に現役時代や60代の頃に加入した生命保険や医療保険、あるいは古い有料サービスなどの契約は、75歳を迎える今のライフスタイルには合わなくなっているケースが少なくありません。

年金生活の基盤をより強固にするためには、こうした「過去の契約」を今の自分に合ったシンプルなサイズへと整えることが効果的です。

75歳以上の世帯では、月々の生活費と年金収入の差をどの程度貯蓄で補っているのか、気になる方も多いでしょう。

75歳は後期高齢者医療制度に移行する節目でもあり、生活費や年金との差、老後資金の状況を把握しておくことは家計管理の参考になります。

本記事では、公的データをもとに、世帯主が75歳以上の無職世帯(二人以上世帯)の生活費や実収入の状況に加え、70代世帯の貯蓄状況も参考にしながら、老後家計の実態を見ていきます。

1. 年金だけでは月いくら足りない?

1.1 最低限の生活費の場合

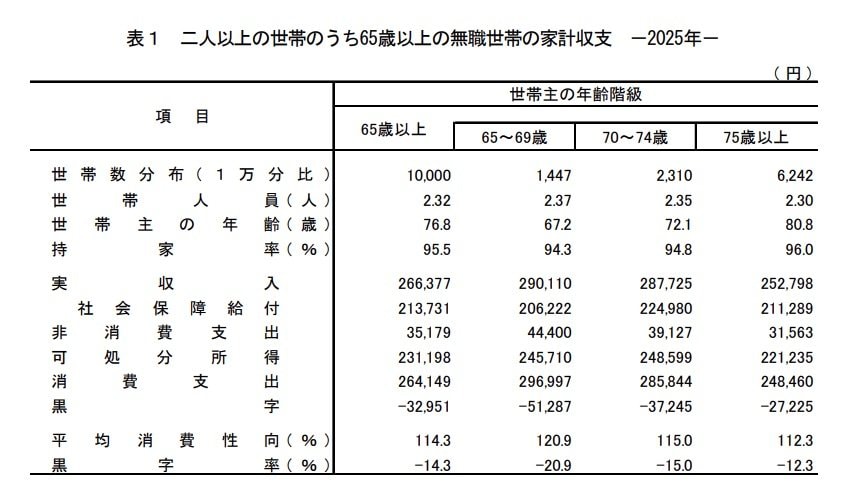

世帯主が75歳以上の無職世帯(二人以上の世帯)では、1ヵ月あたりの消費支出は約24万8460円となっています。一方、月々の手取り収入(可処分所得)は約22万1235円で、単純差額では毎月約2万7225円の不足が生じています。

なお、この区分は平均世帯人員が2.30人であり、夫婦のみの世帯に限定したデータではない点に留意が必要です。

また、物価上昇が続くなか、2026年度の公的年金改定率は老齢基礎年金が前年度比1.9%、厚生年金(報酬比例部分)は2.0%の引き上げとなっています。物価動向によっては、家計の負担感が強まる可能性もあります。

1.2 ゆとりある老後の場合

生命保険文化センターの「2025年度 生活保障に関する調査」によると、ゆとりある老後に必要と考えられている月額は39.1万円とされています。

月々の手取り収入(可処分所得)約22.1万円との差は、月約17万円の不足となります。

ゆとり分の使途としては「旅行・レジャー(59.5%)」が最も多く、次いで「日常生活費の充実(50.1%)」「趣味・教養(47.9%)」と続きます。