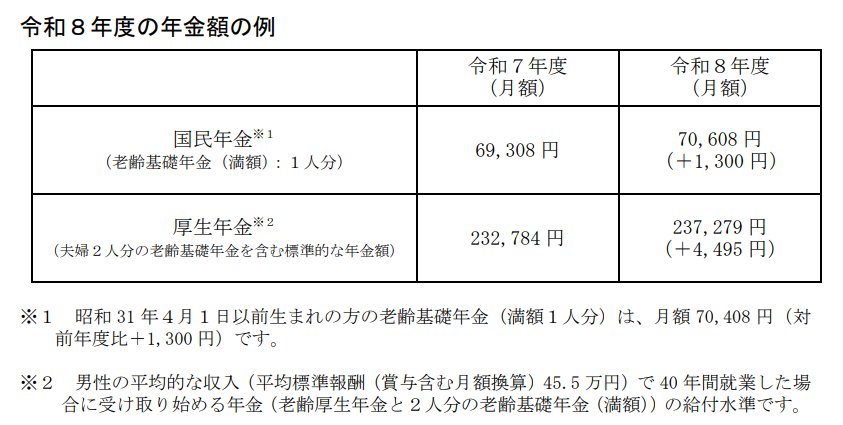

2. 2026年度の年金額改定:国民年金は1.9%、厚生年金は2.0%の増額で4年連続プラスに

公的年金の支給額は、物価や賃金の変動に応じて毎年見直されています。

2026年度においては、老齢基礎年金(満額)が前年度から1.9%増額されました。

厚生年金のモデル世帯の額も引き上げられ、これで4年続けての増額改定となります。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

- 厚生年金:月額23万7279円(夫婦2人分 ※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額・1人分)は、月額7万408円(前年度比+1300円)となります。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間勤務した場合に受け取り始める年金額のモデルケースです。老齢厚生年金と夫婦2人分の老齢基礎年金(満額)を合わせた給付水準を示しています。

国民年金のみを受給する場合、満額(※3)でも月額は約7万円です。

受給開始を上限である75歳まで遅らせる繰下げ受給(※4)を利用したとしても、月額は13万円に達しません。

※3 国民年金(老齢基礎年金)の満額とは、国民年金保険料を480カ月間納付した方が65歳から受け取れる年金額を指します。

※4 繰下げ受給は、老齢年金の受給開始を66歳から75歳までの間で遅らせることができる制度です。1カ月遅らせるごとに0.7%ずつ増額され、75歳で受給を開始すると増額率は最大84%になります。

3. 国民年金のみで生活は可能か?高齢単身世帯の家計収支から考える

2026年度の国民年金(老齢基礎年金)は満額で月額7万608円ですが、「年金収入だけで老後の生活をまかなえるのだろうか」と心配になる方も多いかもしれません。

ここでは、実際の高齢者世帯の家計データをもとに、老後生活でどのくらいの支出が必要になるのかを見ていきます。

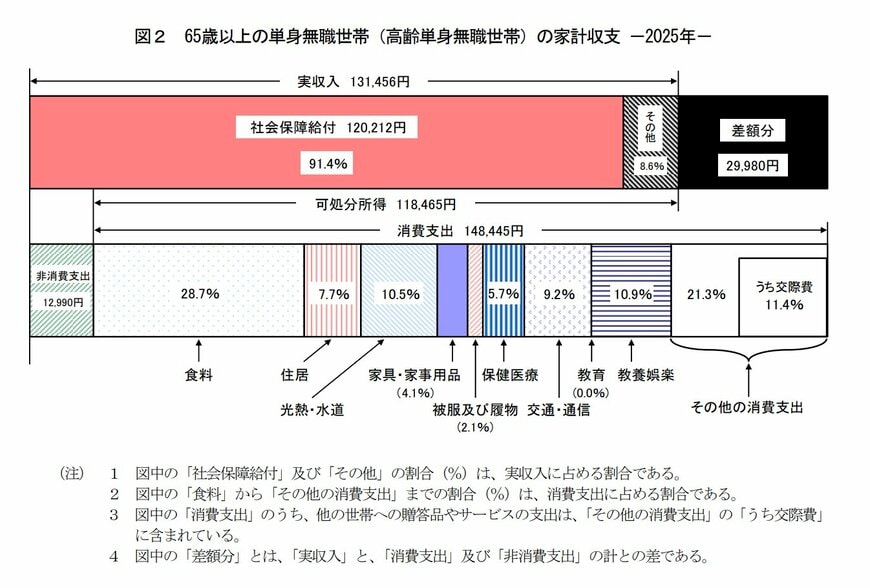

総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、2025年における65歳以上の単身無職世帯の実収入は月平均で13万1456円でした。

このうち、年金などの社会保障給付が12万212円と、収入の約9割を占めている状況です。

それに対して、消費支出は月平均14万8445円です。

税金や社会保険料といった非消費支出1万2990円も合わせると、毎月約2万9980円の赤字となり、収入だけでは生活費をカバーできていないことがわかります。

支出の内訳で最も大きな割合を占めるのは「食料費」で28.7%でした。

次いで「その他の消費支出」が21.3%、「教養娯楽費」が10.9%、「光熱・水道」が10.5%と続いています。

このデータから、老後の生活費は食費や住居費に限らず、医療費や交際費など、多岐にわたる支出で構成されていることが理解できます。

国民年金のみを受給している場合、満額でも月額約7万円であるため、実際の生活費との間には大きな隔たりが生まれる可能性があります。

では、厚生年金を含めた場合、高齢者一人あたりの実際の受給額はどの程度なのでしょうか。

次の章では、厚生年金受給者の平均額や受給額の分布について、さらに詳しく見ていきます。