新年度のあわただしさが落ち着き、ふと「退職金は一時金と年金、どちらで受け取るのが得なのか」と気になり始める人も多い時期です。連休明けの5月は、定年後のお金を冷静に見直すのに向いたタイミングといえます。

2026年1月からは、退職金とiDeCo(個人型確定拠出年金)の受け取りに関わる税制が変わりました。これまで「5年あければ控除が復活する」とされていた重複期間のルールが「10年」に延びたためです。受け取る順番ひとつで、手元に残る金額が大きく動く可能性があります。

本記事では、一時金と年金それぞれの税金の違い、2026年1月施行の「10年ルール」の中身、65歳まで働く時代の出口戦略を最新データで紹介します。

1. 【退職金の受け取り方】まるで違う「一時金」と「年金」課税ルール

退職金の受け取りには「一時金(一括)」と「年金(分割)」の2通りがあり、両者を組み合わせる方式もあります。課税の仕組みが異なるため、手取り額にも差が生まれます。

1.1 一時金で受け取ると「退職所得控除+2分の1」のダブル優遇

一時金で受け取る場合、退職金は「退職所得」として扱われます。退職所得は、退職金から退職所得控除額を引き、その残額の2分の1にだけ課税される仕組みです。

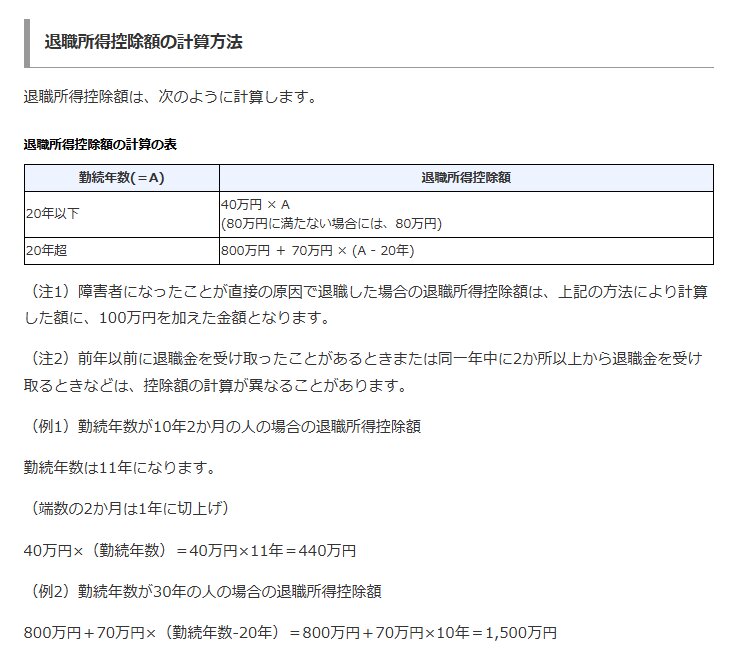

退職所得控除額の計算式は、勤続年数によって次のように決まります。

- 勤続20年以下:40万円×勤続年数(最低80万円※)

- 勤続20年超:800万円+70万円×(勤続年数-20年)

※計算結果が80万円に満たない場合は一律80万円

勤続30年なら退職所得控除は800万円+70万円×10年=1500万円です。退職金2000万円であれば、(2000万円-1500万円)×1/2=250万円が課税対象となり、税負担は大きく抑えられます。

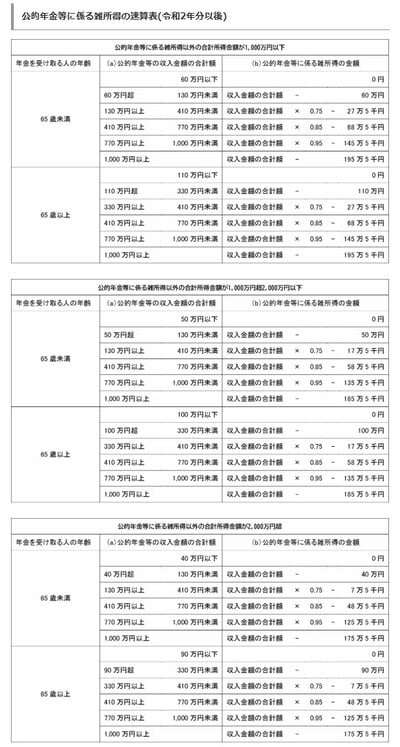

1.2 年金で受け取ると「公的年金等」と合算される

一方、年金として分割で受け取る場合、企業年金は「雑所得」扱いとなり、老齢基礎年金や老齢厚生年金と合算したうえで「公的年金等控除」が適用されます。

65歳未満で年金以外の合計所得が1000万円以下なら、公的年金等控除の最低額は年60万円です。所得1000万円超~2000万円以下なら50万円、2000万円超なら40万円と段階的に縮小します。

年金方式は受け取る間も運用が続く半面、合計所得が増えるため所得税・住民税のほか、国民健康保険料や介護保険料にも影響が及ぶ点に注意が必要です。