税金や社会保険料の負担が大きい年収1000万円の人々。彼らは、どのくらい貯蓄をしているのでしょうか。

2019年5月に総務省統計局が発表した『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』をもとにみていきます。

この調査によると「2人以上世帯における1世帯当たりの貯蓄現在高」は、平均値が1752万円、中央値は1036万円となっています。なお、貯蓄は預貯金だけではなく、株式や投資信託などの有価証券を含みます(不動産は含まない)。

また、勤労者世帯(二人以上の世帯に占める割合54.3%)の貯蓄現在高は1320万円、中央値は798万円となっています。

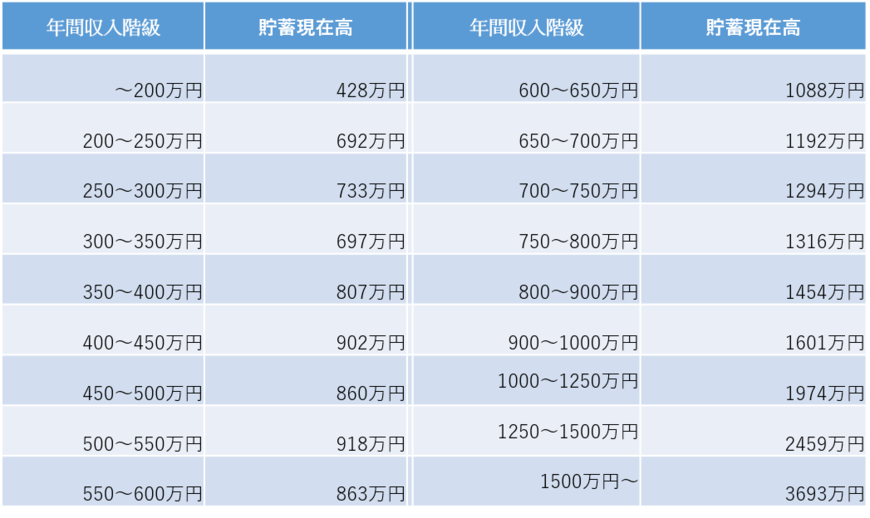

ここで、年間収入階級別の貯蓄現在高(平均値)を見てみましょう。(「2人以上世帯のうち勤労者世帯の年間収入階級別 貯蓄現在高」の表を参照)

年間収入1000~1250万円では1974万円の貯蓄があるようです。年間収入600万円以上からは収入に比例して貯蓄現在高も増加しています。しかし年間収入600万円までは、貯蓄高は収入に比例していません。

一部の富裕層が平均値を引き上げているとはいえ、「年収に関わらず、積極的に貯蓄しなければ」と感じさせる結果です。

年収1000万円を目指せる「業種」

「自分も年収1000万円を稼げる人になりたい!」と意気込んでいる人もいるのではないでしょうか。そこで、有価証券報告書をもとに高年収の業種を分析してみましょう。

まず抑えておきたいのは、三菱商事・三井物産・伊藤忠商事といった大手総合商社。これらの企業の平均年間給与所得は、1000万円を大きく上回っています。就活生からの人気が高いのも納得ですね。

国税庁の調査では、平均給与が769万円と最も高かった業種は「電気・ガス・熱供給・水道業」という結果に。平均でこの金額ということは、年収1000万円以上の人も多く存在しているでしょう。

2番目に平均給与が高かったのは、「金融業、保険業」。その平均給与は626万円です。上位に登場した電力や金融は規制産業であるため、収益性が高く給与にも反映されやすいと考えられます。

まとめ

「年収1000万円の手取り額は700万円ほど」と聞くと、改めて税金や社会保険料の存在の大きさを感じさせられますね。今後発生する出費のことも踏まえると、「高年収だから何とかなる」と油断せずに貯蓄を増やしていく必要があるでしょう。

年収アップを目指しながら、貯蓄額アップも並行して進めていく。これが、理想と現実のバランスがとれた取り組み方なのかもしれません。

【参考】

『民間給与実態調査』国税庁

『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』総務省統計局

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

LIMO編集部