3. 50歳から65歳まで新NISAで「毎月5万円」積立投資。利回り年1~5%のシミュレーション結果

ここでは、具体的な数字を使って、実際に資産運用を行った場合にどれくらい資産が増える可能性があるのかをシミュレーションしてみましょう。

- 期間:50歳から65歳までの15年間

- 積立額:毎月5万円

- 年利:1~5%

3.1 毎月5万円を15年間、年利1~5%で運用した場合の試算結果

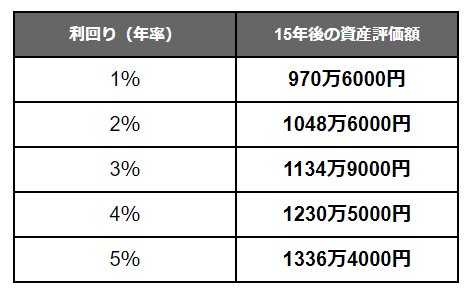

想定利回り別の資産評価額(元本900万円の場合)

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

元本900万円を年率1%から2%で運用した場合、最終的な資産評価額は約1000万円前後になることが見込まれます。

一方で、年率4%で運用できれば約1200万円、年率5%なら1300万円を超える資産額となり、運用利回りによって結果が大きく異なることがわかります。

ただし、これはあくまでシミュレーションであり、実際の利回りが保証されているわけではありません。

投資には元本割れのリスクが伴うことも理解しておく必要があります。

どのくらいのリスクなら許容できるかは、ご家庭の経済状況や個人の価値観によって変わってきます。

そのため、いくつかのパターンで試算してみて、ご自身に合ったリスクの度合いを見極めてから資産運用を始めることが大切です。

4. まとめ:50歳代からの資産形成でセカンドライフに備える

J-FLECの調査結果が示唆するように、現代では「投資をしているかどうか」が将来の資産状況を大きく左右する要因になりつつあります。

リタイアメントへの準備期間である50歳代にとって、定年退職までの約15年という時間をどう活用して資産運用を行うかが、豊かなセカンドライフを送るための鍵となります。

もちろん、投資には市場の変動によって元本が減少するリスクも存在します。

だからこそ、ご自身がどれだけのリスクを受け入れられるかを把握し、冷静かつ無理のない範囲で判断することが重要です。

ゴールデンウィークが終わり、新社会人が初めての給与で投資を始めるなど、若い世代の資産形成への関心も高まっています。

新NISAが3年目を迎えた2026年を、将来の自分への「備えを始める年」として位置づけてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- LIMO「【新NISA】50歳から65歳まで「毎月5万円×15年」ひたすら積み立て継続→老後資金はいくら作れる?想定利回り年率1~5%でシミュレーション」

マネー編集部NISA班