6月に入り、梅雨のジメジメした空気とともに、使い始めたエアコンの電気代が気になり始める季節となりました。

総務省が公表する消費者物価指数も高止まりが続いており、日々のスーパーでの買い物のたびに「また生活費が上がった…」と不安を感じているシニア世代の方も多いのではないでしょうか。

「これからの老後、本当に年金だけで生活していけるのだろうか…」そんな不安を抱えるなか、実は国が用意している制度には、現役時代の「老齢年金」にプラスして上乗せ受給できる給付金が複数存在することをご存じでしょうか。

しかし、これらの公的なお金には共通する最大の落とし穴があります。それは「自ら窓口へ出向いて申請、あるいは書類を郵送しないと0円のまま」という点です。役所から親切に自動で振り込んでくれることはありません。

本記事では、もらい損ねると家計に大打撃となる「5つの公的給付金」について、年金に上乗せされるものと雇用保険から出るものに分けて、対象となる条件や手続き先をわかりやすく解説します。

補足として最新の「平均寿命・余命データ」も紹介しますので、ご自身やご家族のこれからの生活設計にぜひお役立てください。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

1. 申請しないともらえない公的なお金とは

公的年金(老齢年金・障害年金・遺族年金)は、私たちの暮らしを支える大切なセーフティーネットです。

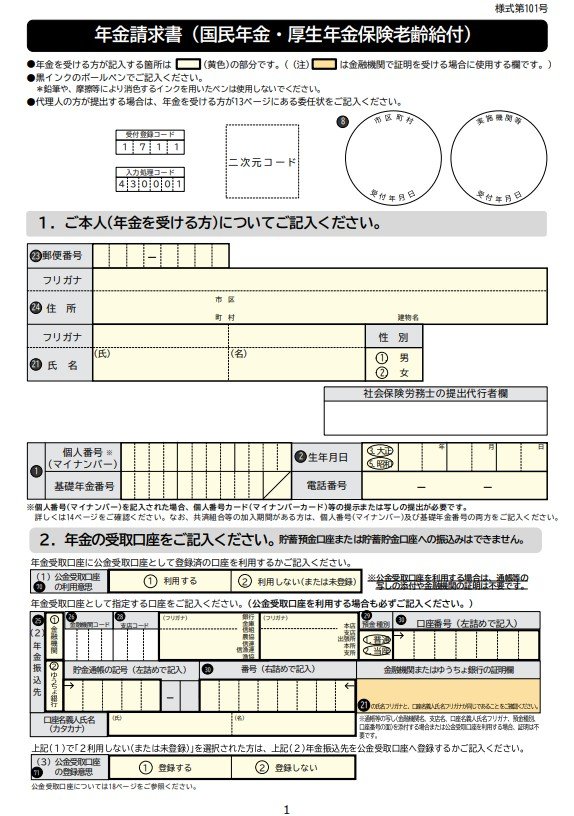

ただし、支給要件を満たしたら自動的に振り込まれるわけはありません。年金を受け取るためには「年金請求書」を提出して請求手続きをおこなう必要があります。

国や自治体による「手当」「給付金」「補助金」などの多くもまた、受け取るためには申請手続きが必要です。

申請期限や添付書類などのルールを守れなかった場合、本来受け取れるはずのお金が減額されたり、受け取れなくなってしまったりする可能性もあります。

公的な支援制度を必要に応じて確実に活用するためには、自分がどのような支援内容の対象となるかを理解し、手続きをしっかりおこなうことが大切です。