3. 【二人以上世帯】60歳代・70歳代の金融資産保有額

老後生活が長く続く可能性を考えると、日々の生活費だけでなく、医療費や介護費への備えも考えておく必要があります。

特に60歳代は、定年退職や再雇用、年金受給の開始などにより、家計の収支が大きく変わりやすい時期です。70歳代になると、就労収入が減り、公的年金と貯蓄の取り崩しを中心に生活する世帯も増えていきます。

では、現代の60歳代・70歳代は、どのくらいの金融資産を準備できているのでしょうか。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、60歳代・70歳代の二人以上世帯における金融資産保有額を見てみましょう。

※ここでいう金融資産保有額には、預貯金のほか、株式、投資信託、生命保険なども含まれます。ただし、日常的な出し入れや引き落としに備えている普通預金残高は含まれません。

3.1 金融資産保有額の平均値・中央値

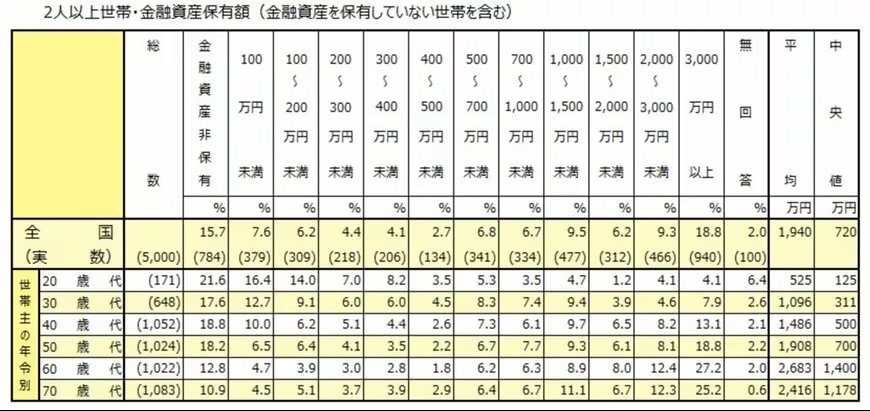

- 60歳代:平均値2683万円、中央値1400万円

- 70歳代:平均値2416万円、中央値1178万円

金融資産保有額の平均値を見ると、60歳代は2683万円、70歳代は2416万円となっており、いずれも2000万円を上回っています。

一方で、中央値を見ると、60歳代は1400万円、70歳代は1178万円です。平均値と中央値には大きな差があり、資産を多く持つ一部の世帯が平均値を押し上げていることがうかがえます。

特に70歳代では、平均値が2416万円であるのに対し、中央値は1178万円にとどまります。「平均では2000万円を超えているから、多くの世帯が十分な資産を持っている」とは言い切れません。

また、60歳代から70歳代にかけて平均値・中央値のいずれも低下しています。

退職後は、年金収入だけでは生活費をまかないきれず、貯蓄を取り崩しながら暮らす世帯もあるため、年齢が上がるにつれて金融資産が減少していく様子も読み取れます。

3.2 貯蓄ゼロ世帯の割合

一方で、一定割合で「金融資産を保有していない」と回答する世帯も存在します。

- 60歳代:12.8%

- 70歳代:10.9%

60歳代では1割強、70歳代でも約1割の二人以上世帯が、金融資産を保有していないと回答しています。

60歳代は、退職金を受け取る世帯がある一方で、住宅ローンや教育費の負担が残っていたり、十分な老後資金を準備できないまま退職時期を迎えたりするケースもあります。

70歳代になると、就労収入を得る機会はさらに限られ、公的年金に頼る割合が高まりやすくなります。医療費や介護費、住宅の修繕費など、想定外の支出が発生すれば、家計への影響も大きくなるでしょう。

こうしたデータを見ると、60歳代・70歳代の家計は、平均貯蓄額だけでは実態を把握しにくいことが分かります。

老後資金を考える際は、平均値だけでなく中央値や金融資産非保有世帯の割合もあわせて確認することが大切です。