1. 【国民年金+厚生年金】約5人にひとりが「月10万円未満」

老後に取り崩せる資産が少ない場合、生活費の大部分を公的年金などの収入に頼ることになります。

しかし、公的年金の受給額は人によって大きく異なります。現役時代の働き方や収入、厚生年金への加入期間、国民年金保険料の納付状況などによって、老後に受け取れる金額には差が出るためです。

では、いまのシニアは実際にどのくらいの年金を受け取っているのでしょうか。

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」から、老齢年金の受給権者における平均月額を見てみましょう。なお、ここでいう「受給権者」には、年金を受ける権利を持つ人が含まれており、全額支給停止となっている人も含まれます。

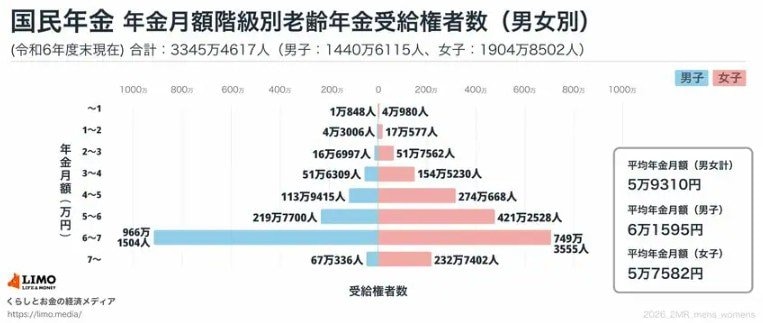

1.1 【国民年金の平均月額】

- 全体 5万9310円

- 男性 6万1595円

- 女性 5万7582円

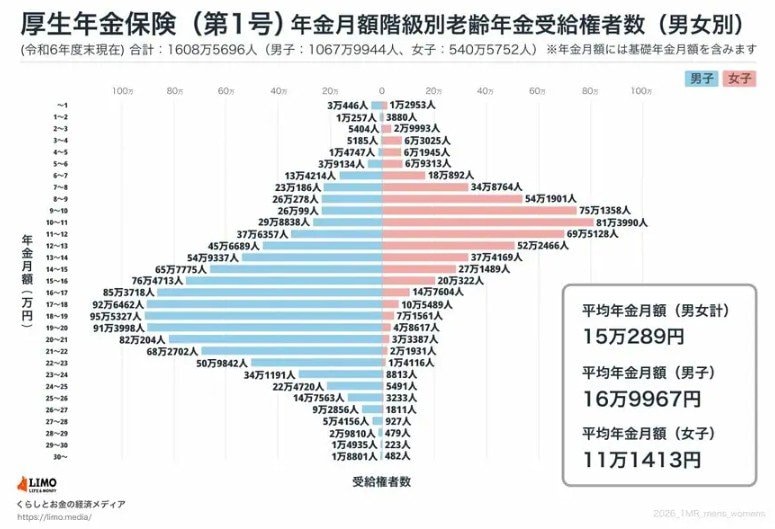

1.2 【厚生年金の平均月額】

- 全体 15万289円

- 男性 16万9967円

- 女性 11万1413円

※国民年金部分を含む

国民年金を含めた厚生年金の受給額は、1万円未満から30万円以上まで幅広く分布しています。

そのため、平均額だけを見て「多い」「少ない」と判断するのではなく、受給額の分布にも目を向けることが大切です。

なかでも注目したいのが、国民年金と厚生年金を合わせても月10万円未満にとどまる人が一定数いる点です。

厚生年金の受給者であっても、加入期間が短い人や現役時代の収入が低かった人は、年金額が十分に伸びない場合があります。

月10万円未満の年金収入では、食費や光熱費、通信費、医療費などの基本的な支出をまかなうだけでも余裕が出にくいでしょう。

賃貸住宅に住んでいる場合は、家賃負担が家計をさらに圧迫する可能性があります。

公的年金は老後生活の土台となる制度ですが、受給額には個人差があります。自分の年金見込額を早めに確認し、足りない部分をどのように補うかを考えておくことが重要です。