2019年6月以来、大きな議論を巻き起こしている「老後2000万円」問題。これをきっかけに、貯蓄を増やさなければと考え始めた人は少なくないでしょう。とくに40代以上は、迫りくる老後を見据えた資産計画の必要性を実感している人が多いようです。

しかし、今秋には消費税率が10%にアップ。生活必需品も値上げ続きで、貯蓄を阻む壁は年々高くなるばかり。そんななかでぜひ知っておきたいのが、19年10月より始まる「ポイント還元制度」です。今回はキャッシュレス決済の活用やその恩恵を含めた、貯蓄を増やすコツをご紹介します。

みんなはいくら貯めているの?

まず最初に、40~60代の平均貯蓄額を押さえておきましょう。

総務省統計局が19年5月に公表した『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』によれば、2人以上世帯のうち、勤労者世帯の貯蓄現在高と負債現在高は下記のとおり(表「40~60代世帯の貯蓄・負債平均値」参照)。

40代の貯蓄現在高は983万円となかなかの高額ですが、同様に借金も多く、負債現在高は1000万円を突破している状況。返済に追われていると考えると、実際の家計にはあまり余裕がない状態とも推測できます。

しかし、50代になると負債現在高は662万円にまで減少。60代になると返済が終わったり、まとまった退職金などを受け取ったりできるためか、負債現在高は220万円にまで大きく減少し、貯蓄現在高のほうは2000万円を超えてきています。

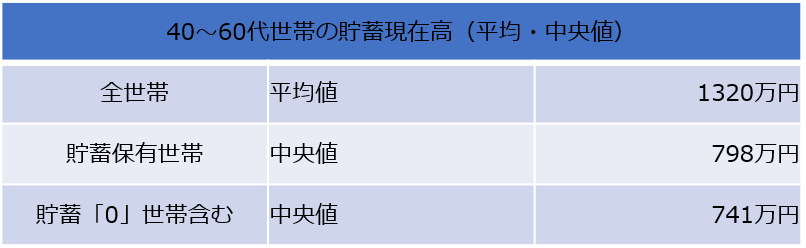

ただし、貯蓄現在高については「平均値」を下回る世帯が約3分の2を占めることも判明しているので、同調査における「中央値」も併せて見ておきましょう。中央値は、金額の多い順に並べたときに真ん中にくる値になります(表「40~60代世帯の貯蓄現在高(平均・中央値)」を参照)。

2/4

40~60代世帯の貯蓄現在高(平均・中央値)(総務省統計局の資料を参考に編集部作成)

上記を見る限り、40~60代の標準的な貯蓄額は700~800万円程度と考えて良いでしょう。